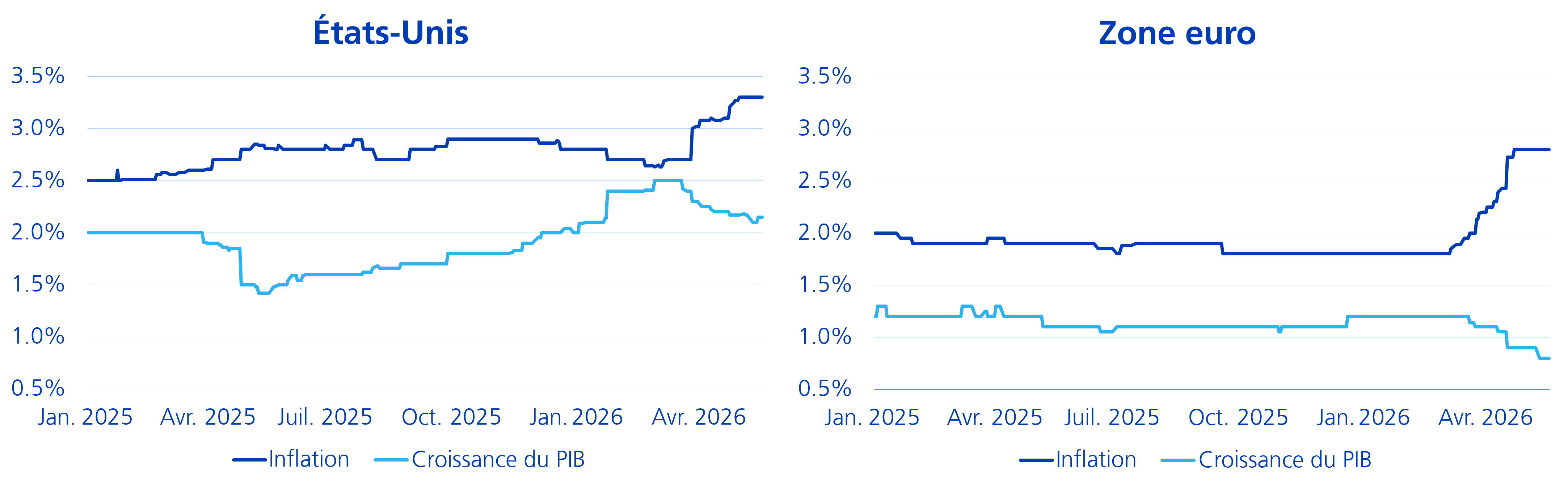

Hausse temporaire de l’inflation, ralentissement conjoncturel moins probable

Accord, presque un accord, peut-être un accord, pas d’accord… et on recommence depuis le début ? En ce qui concerne la guerre en Iran et les accords entre les parties belligérantes, de nombreuses questions restent en suspens. Pendant ce temps, la pression inflationniste s’accentue dans le monde entier et la croissance économique ralentit. Néanmoins, nous continuons d’évoluer en ligne avec nos prévisions et celles de la plupart des économistes. Une stagflation (graphique 1) semble être un scénario probable, mais qui serait modérée ou de courte durée. Cela signifie que l’inflation devrait dépasser largement la fourchette cible des banques centrales dans les six prochains mois et prendre encore plus de temps pour y revenir, même si le détroit d’Ormuz est praticable et que le prix du pétrole diminue. Nous partons du principe que cette évolution de l’inflation pourrait n’être qu’une phase temporaire. Mais un ralentissement conjoncturel plus marqué nous semble improbable, raison pour laquelle la pression augmente sur la banque centrale pour qu’elle relève les taux d’intérêt. Le marché à terme n’attend plus aucune réduction des taux de la part de la Fed américaine pour cette année et la Banque centrale européenne a déjà relevé ses taux en juin par mesure de précaution. Nous estimons que le scénario d’une stagflation modérée est très probable et le considérons actuellement comme notre scénario de base. Certes, la rapide reprise attendue s’est produite sur les marchés financiers, mais pour l’économie, le mal est fait, même si les dégâts sont limités. Quelles sont les conséquences d’un tel scénario pour les investisseurs ? La fonction de réaction et la communication des banques centrales seront déterminantes. Comme la croissance des salaires et le risque de spirale salaires-prix sont actuellement plus faibles qu’en 2022, le risque inflationniste peut être contré par la communication. Dans notre scénario de base, des augmentations de taux destinées à combattre une dynamique inflationniste haussière seraient bien absorbées par le marché. Sur le marché des capitaux, la hausse des rendements durcit déjà les conditions de financement.

Graphique 1 : Le scénario de la stagflation fait désormais consensus

Les données pour 2026 se basent sur les attentes du consensus

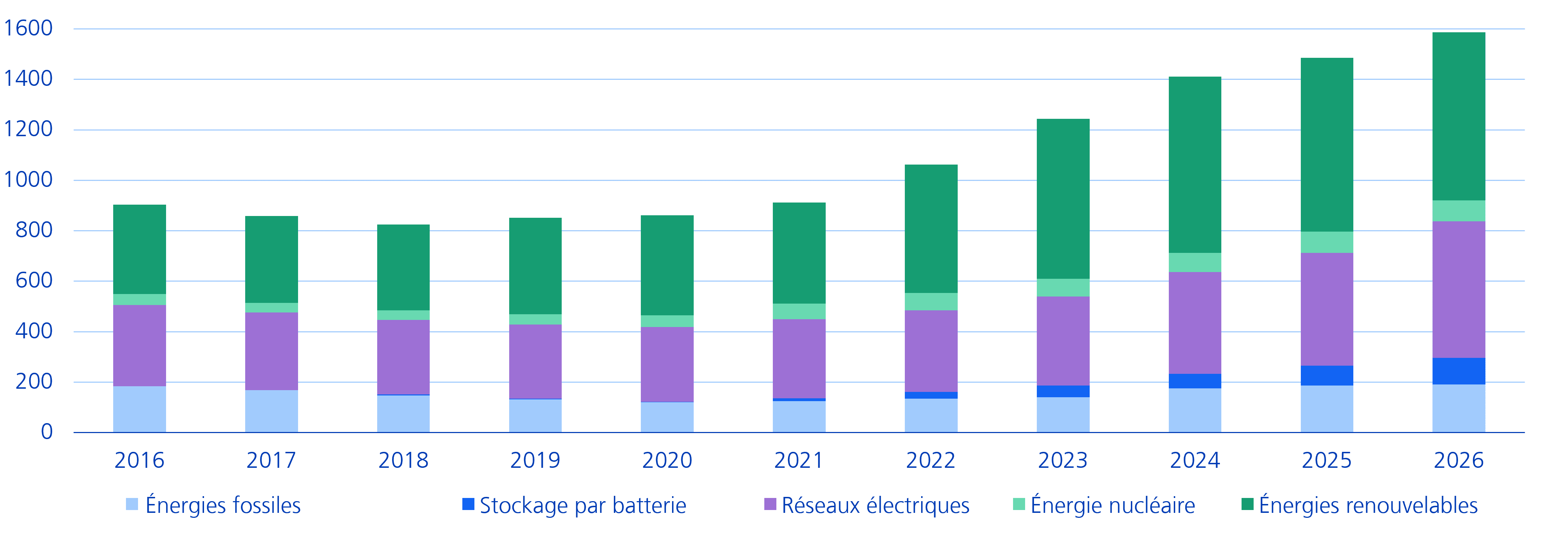

Les approvisionnements énergétiques en question

La guerre en Iran entraîne actuellement une certaine réévaluation de la politique énergétique mondiale. Même si les objectifs n’ont à vrai dire guère changé, leurs priorités ont été redéfinies. Avant la guerre en Ukraine, on faisait la part belle à la lutte contre le réchauffement climatique, à la réduction des émissions de CO2 et à la promotion de technologie plus propres. Aujourd’hui, on souhaite avant tout sécuriser à long terme les approvisionnements. Les conflits géopolitiques dans les régions riches en sources d’énergie fossiles – comme la Russie et le Moyen-Orient – montrent que, malgré une baisse de leur dépendance au pétrole, les économies modernes restent vulnérables aux tensions sur les marchés du pétrole et du gaz. De nombreux pays ont ainsi vu leurs priorités politiques évoluer. Outre le développement durable, la sécurité des approvisionnements et l’indépendance géopolitique les poussent maintenant à investir dans l’approvisionnement en énergie. Pour les régions dépourvues de réserves de combustibles fossiles, l’indépendance énergétique passe uniquement par le recours aux énergies alternatives. Avec l’augmentation mondiale de la consommation électrique, il s’agit d’une motivation supplémentaire pour investir massivement dans la transition énergétique (graphique 2).Graphique 2 : Investissements dans la production et la distribution d’énergie

En milliards de dollars US