L’alerte quant au niveau d’inflation n’est toujours pas levée

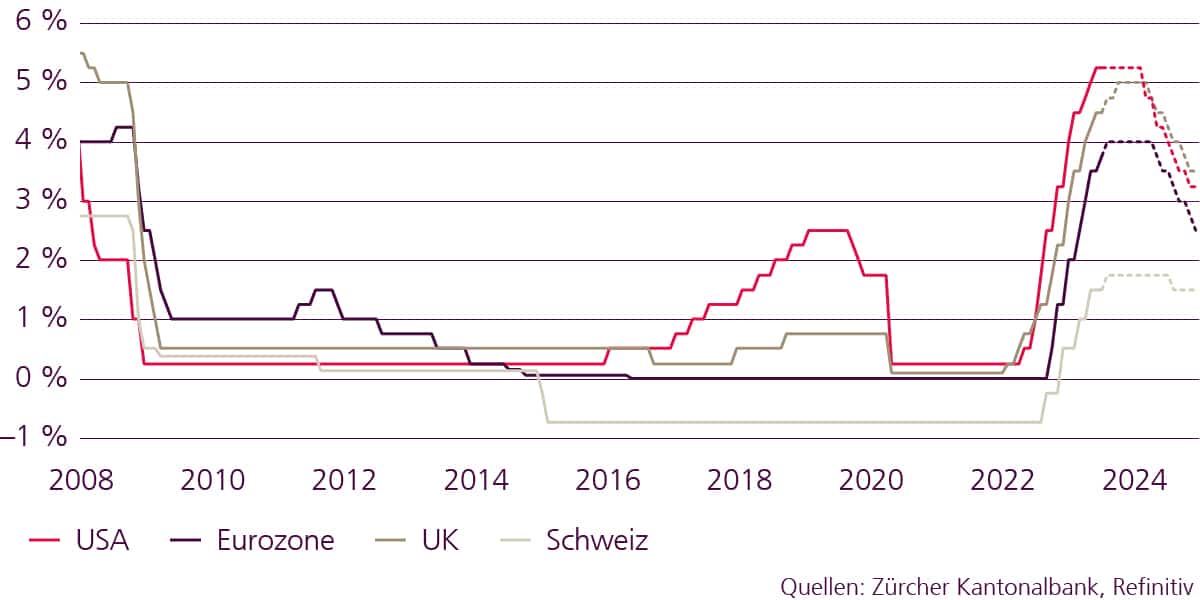

Le chef de la banque centrale des États-Unis, Jay Powell, aurait-il mieux fait son travail qu’escompté ? Jusqu’ici, le plan d’un atterrissage en douceur de l’économie, c’est-à-dire le plan visant à lutter contre l’inflation par des hausses de taux sans étrangler complètement l’économie, semble se réaliser. La réserve constituée grâce aux aides accordées lors de la pandémie n’est pas encore entièrement épuisée et certains effets de rattrapage continuent à soutenir notamment le secteur tertiaire. En outre, la quasi-crise bancaire s’est dissipée. Ce sont là fondamentalement de bonnes nouvelles. Malgré tout, l’inflation reste obstinément élevée – trop élevée pour les banques centrales. La saturation persistante du marché de l’emploi et surtout l’inflation sous-jacente révèlent que la hausse des taux ne s’est pas encore totalement répercutée sur l’économie réelle. La résilience de la conjoncture éveille même le risque que l’économie ne se prépare pas à l’atterrissage en douceur recherché, mais poursuive son envol avec l’inflation. Nous savons que les incidences d’une politique monétaire plus rigoureuse ont toujours besoin de temps avant de déployer tous leurs effets sur la conjoncture. C’est pourquoi les perspectives économiques restent difficiles. Certes, sur le plan de la politique monétaire, nous nous approchons de la fin du cycle de relèvement des taux, mais on ne voit pas encore ce qu’il adviendra lorsque le sommet aura été atteint. Les banques centrales feront tout d’abord une pause avant de décider de la nécessité éventuelle de nouvelles hausses de taux. Dans ce contexte, les taux commenceront par se maintenir à un niveau élevé dans la zone restrictive (voir graphique 1). Ils ne baisseront que si la conjoncture se tasse nettement ou que l’inflation cesse de représenter un danger. Nous n’en sommes pas encore là.

Graphique 1 : La politique monétaire reste restrictive

Orientation des taux directeurs des principales banques centrales

Le resserrement des conditions de crédit resserrées atténue l’inflation

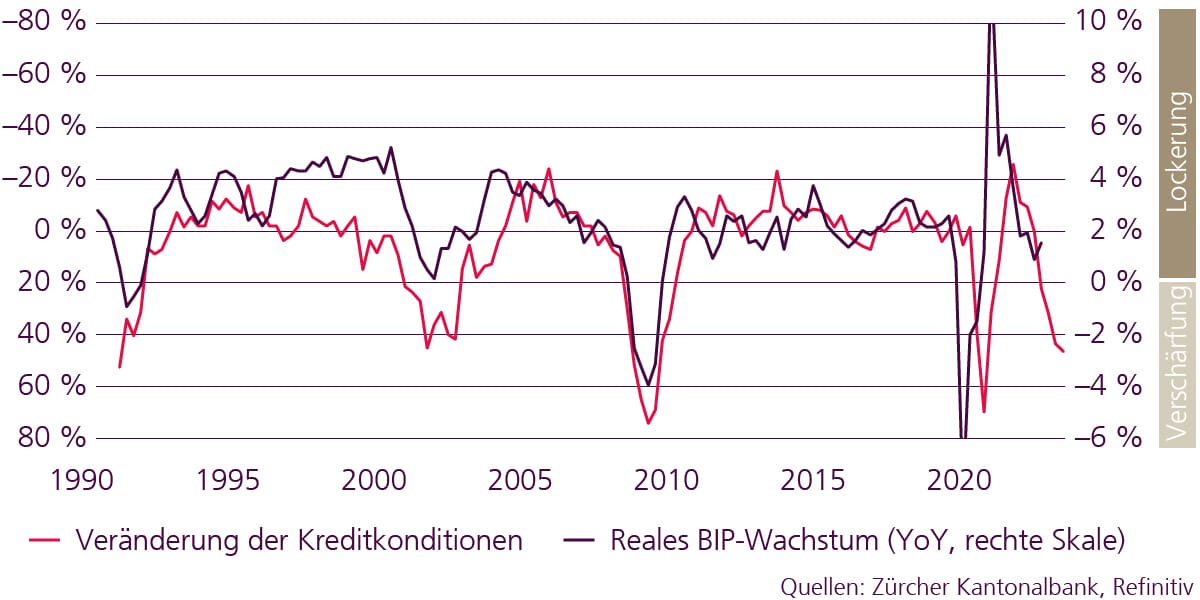

On sait bien qu’une politique monétaire restrictive ne freine l’économie réelle qu’avec un certain retard. Dans un premier temps, le marché du crédit se ralentit, puis c’est le tour de la consommation, des investissements et enfin de la demande globale. Avant même les récents troubles du secteur bancaire, les impulsions de crédit signalaient un ralentissement de la demande. La « quasi-crise bancaire » va renforcer l’attitude restrictive des banques en matière d’octroi de crédits. Il s’agit là de fissures typiques dans le cycle conjoncturel tardif qui accroissent le risque de récession. Sur le plan positif, le ralentissement de la conjoncture atténue l’inflation. En outre, les conditions de crédit plus restrictives évitent aux banques centrales d’avoir à relever fortement les taux et leur permettent de prévoir des pauses en la matière à partir de l’été 2023 (voir graphique 2).

Graphique 2 : Le durcissement des normes d’octroi de crédit pèse sur la croissance

Conditions de crédit États-Unis : Senior Loan Officer Survey

L’économie perd de son élan, mais sans atterrissage en catastrophe

En raison de la politique monétaire restrictive des banques centrales, de l’inflation obstinément élevée et surtout du resserrement des conditions de crédit des banques commerciales, la poursuite du ralentissement de l’économie constitue notre scénario le plus probable. C’est aussi ce que laissent entendre les indicateurs avancés et les indicateurs conjoncturels de tendance les plus récents, dont la plupart se sont assombris ces dernières semaines. En revanche, nous n’observons aucune récession profonde qui justifierait une baisse immédiate des taux. Mis à part l’évolution typique d’une politique monétaire plus rigoureuse, nous ne constatons aucun déséquilibre macroéconomique. C’est pourquoi nous escomptons une légère récession aux États-Unis à partir du second semestre. L’économie de la zone euro se ralentira plus tard dans l’année et des régions telles que les pays émergents ou la Suisse subiront elles aussi un ralentissement, mais sans aller, selon nous, jusqu’à la récession. Le fait que le creux de la vague conjoncturelle n’est pas attendu partout au même moment empêche de violents soubresauts et donc une récession mondiale.