Le réchauffement climatique bouleverse le fonctionnement de notre planète. Rares sont ceux qui doutent encore que l’être humain en soit responsable. Désormais, il est clair que nos émissions de CO2 déstabilisent le système climatique, entraînant des risques et des dangers croissants. Si nous ne réduisons pas immédiatement notre émission de gaz à effet de serre venant de combustibles fossiles et n’y mettons pas un terme d’ici le milieu du siècle, les » points de bascule » (tipping points) se rapprocheront. L’un d’eux est par exemple la fonte de grandes zones de pergélisol en Sibérie, qui libérerait dans l’atmosphère des quantités énormes de méthane, gaz à effet de serre, ce qui accélérerait à son tour le réchauffement de la planète et le rendrait quasiment irréversible.

Les investisseurs financiers ont de l’expérience en matière de destruction brutale de systèmes. Le basculement d’un élément peut déclencher des réactions en chaîne fatales sur les marchés financiers mondiaux. Un exemple dont les conséquences se font encore sentir aujourd’hui est la crise immobilière américaine qui a provoqué la chute de la banque Lehman. Il est dans notre propre intérêt de ne pas déstabiliser durablement le système financier et le système climatique. La stabilité du système financier est du ressort des banques centrales, des ministres des Finances, du Fonds monétaire international et des investisseurs. Pour stabiliser le système climatique, il faut réorganiser l’économie. Dans ce contexte, la politique internationale et les investisseurs jouent, là aussi, un rôle décisif.

Objectif de deux degrés Celsius décidé à Paris et flux financiers compatibles avec le climat

Le GIEC (Groupe d’experts sur le climat) a établi sans ambiguïté que sans mesures supplémentaires visant à réduire les émissions de gaz à effet de serre, le réchauffement mondial dépassera les 4° Celsius d’ici 2100 par rapport au niveau pré-industriel. Cela entraîne divers risques, tels que l’extinction d’un nombre considérable d’espèces ou la mise en danger de la production alimentaire entraînant des flux migratoires. L’économie est menacée, car des sites de production et des chaînes de création de valeur entières sont compromis. Toutefois, l’ampleur exacte de ces répercussions reste encore floue.

Pour freiner autant que possible la hausse des températures, la communauté internationale a adopté à Paris en 2015 l’objectif consistant à limiter le réchauffement global à 2 degrés Celsius, tout en stipulant que les flux financiers devaient être orientés de manière compatible avec le climat. En conséquence, l’Union européenne a publié le 8 mars 2018 le plan d’action de l’UE » Financement d’une croissance durable « , qui comprend dix mesures concrètes et poursuit trois buts : 1) dévier les flux de capitaux vers les investissements durables ; 2) surmonter les risques financiers découlant des changements climatiques, de la destruction de l’environnement et des problèmes sociaux ; 3) encourager la transparence et l’approche à long terme dans l’activité financière et économique.

La Task Force on Climate-Related Financial Disclosures (TCFD), créée par le Conseil de stabilité financière, réclame concrètement (jusqu’ici à titre volontaire) plus de transparence dans les comptes rendus climatiques des entreprises. Celles-ci sont invitées à analyser et à évaluer les opportunités et les risques découlant des changements climatiques.

Marchés financiers et bouleversements climatiques

Les marchés financiers traitent les informations et évaluent les opportunités et les risques. Leurs acteurs ont donc aussi pour mission de tenir compte des risques et des opportunités liés aux changements climatiques.

Parmi les risques physiques figurent les influences directes sur la chaîne de création de valeur, par ex. les dommages subis par les installations de production suite à des événements météorologiques extrêmes. Parmi les risques de transition figurent ceux qui découlent du passage à une économie à faible consommation de carbone et à une réévaluation des actifs et des entreprises. De telles réévaluations sont notamment déclenchées par des mesures politiques telles qu’une taxe sur le CO2 ou la promotion de technologies à faible émission de CO2. On qualifie de » stranded assets » les placements qui n’ont pas subi une dépréciation attendue par le marché financier en raison de changements touchant la réglementation, l’environnement physique ou les nouvelles technologies. Un exemple serait une centrale à charbon qui n’aurait plus le droit d’être exploitée pour des raisons de protection du climat.

Les caisses de pension suisses soutiennent actuellement un réchauffement de 4 à 6 degrés Celsius

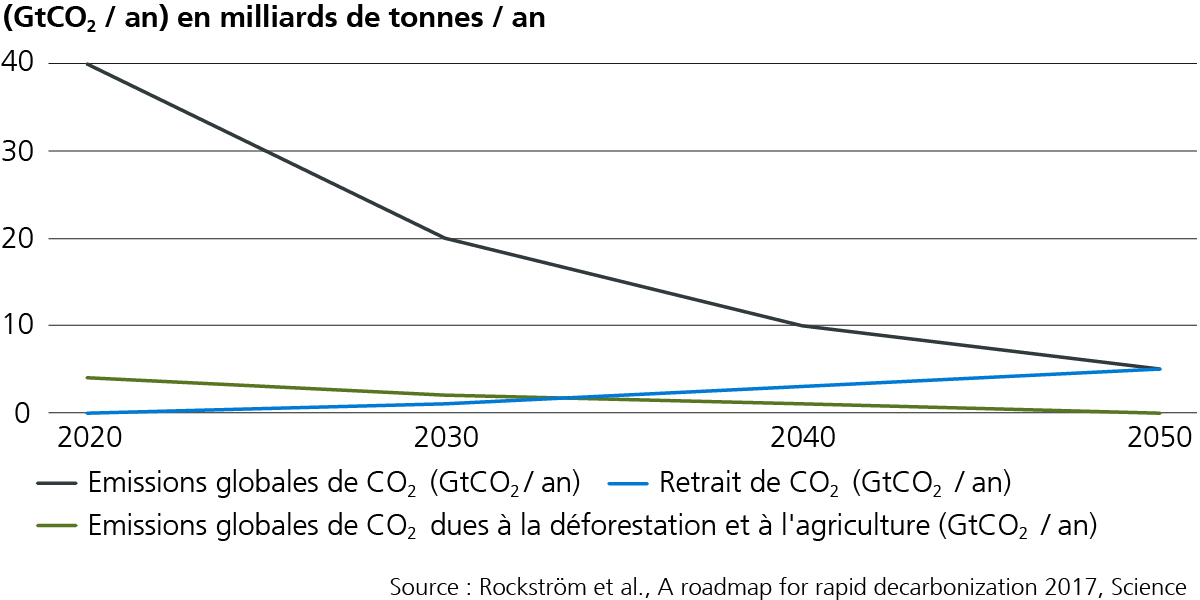

Pour atteindre l’objectif climatique de 2° Celsius de Paris, les émissions de CO2 doivent être divisées par deux tous les dix ans, soit une baisse de l’ordre de 7% par an (Rockström et al., Science 2017 ; voir graphique 1). Cela permettrait d’échapper aux pires conséquences des changements climatiques. Dans ce but, il est notamment indispensable de stopper les subventions aux combustibles fossiles doivent être stoppées, de fixer un prix à l’émission de CO2, de réduire l’émission de carbone dans l’approvisionnement en électricité et le secteur des transports (c’est-à-dire de faire en sorte qu’ils se passent de sources d’énergie fossiles) et de renforcer considérablement les énergies renouvelables.

Nos décisions d’investissement actuelles contribuent à déterminer la quantité de gaz à effet de serre qui sera émise à l’avenir, et jouent donc un rôle central dans la transformation en une économie compatible avec le climat. Mais en 2017, une analyse de l’Office fédéral de l’environnement (OFEV) a montré que le comportement actuel d’investissement des caisses de pension suisses et des assurances entraînait un réchauffement mondial de 4 à 6 degrés Celsius et était donc contraire à l’accord de Paris sur le climat signé par la Suisse.

Neutralité climatique d’ici 2050

Une protection approfondie du climat, lorsqu’elle verra le jour, peut transformer en perdantes les entreprises qui sont tributaires de technologies à forte intensité de CO2. En revanche, les gagnantes seront les entreprises dont les produits et services contribuent à réduire les émissions de CO2. Les participants au marché tiennent encore trop peu compte des opportunités ou des risques pour les entreprises découlant par exemple de prix de CO2 plus élevés. Le marché financier court le risque d’instabilités en cas d’introduction de hausses prononcées et abruptes du prix du CO2.

L’empreinte carbone ne va pas assez loin

En tant que signataire de l’engagement carbone de Montréal de l’ONU, Swisscanto Invest by Zürcher Kantonalbank promet pour ses fonds durables une empreinte carbone par rapport au benchmark. Mais celle-ci indique seulement si les entreprises figurant dans le portefeuille émettent moins ou plus de CO2 que celles du benchmark, sur le plan de la fabrication de leurs produits (émissions de catégorie 1) ou de l’achat d’électricité et de chaleur (émissions de catégorie 2). L’empreinte carbone d’un fonds – telle qu’elle est le plus souvent calculée aujourd’hui – est donc un paramètre qui définit si les entreprises du fonds ont plus ou moins de coûts supplémentaires que celles du benchmark lorsque les prix du CO2 augmentent. C’est donc un indicateur du risque relatif, mais qui ne renseigne pas, par exemple, sur la capacité des entreprises du fonds à répercuter sur leurs clients les hausses potentielles des coûts du CO2 ni sur leur possibilité de substituer les produits à forte intensité de CO2. Or, ces points sont décisifs pour pouvoir estimer l’influence du prix du CO2 ou d’autres mesures de protection du climat sur l’évolution future des bénéfices. Dans ce contexte, une attention particulière doit être portée aux secteurs à forte intensité de CO2 tels que l’énergie, les transports, les biens manufacturés, la technologie de l’information, l’immobilier et l’agriculture.

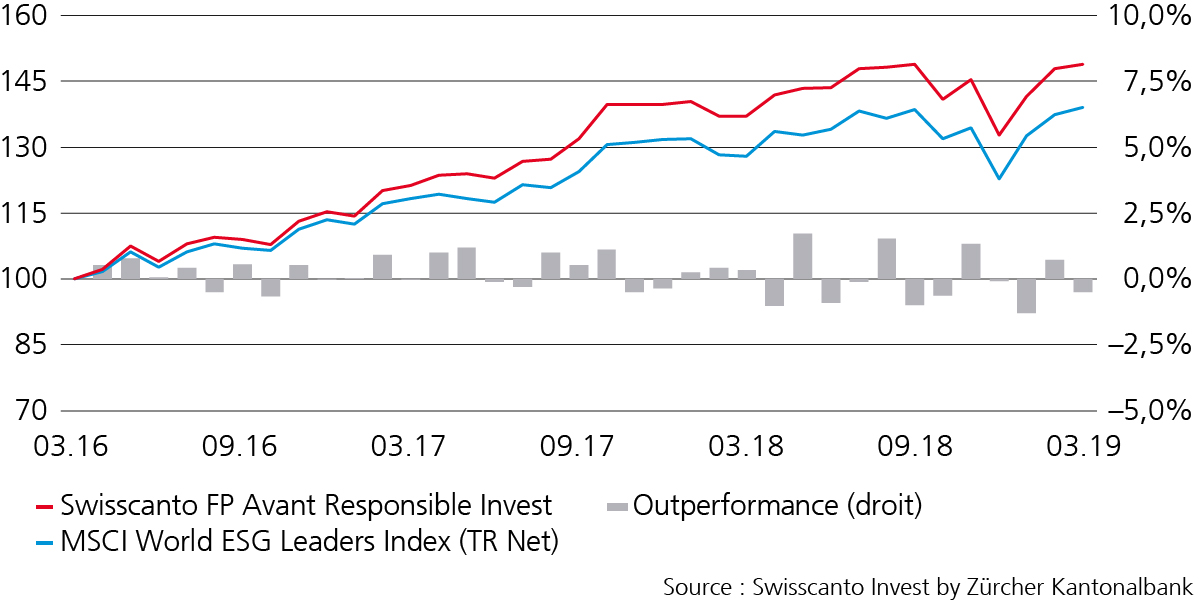

Swisscanto FP Avant Responsible Invest : la prise en compte des risques climatiques est source d’alpha

Dans le cadre de l’intégration ESG – E = environnement, S = social, G = gouvernance – dans le processus fondamental de placements, l’importance des émissions de CO2 est analysée par rapport à la création de valeur dans les entreprises. L’empreinte carbone de Swisscanto FP Avant Responsible Invest est de près de 30% inférieure à celle de l’indice de comparaison. Cela s’explique par le fait que dans chaque secteur, la préférence est donnée à des entreprises ayant des émissions de CO2 relativement faibles. En outre, en raison de leurs fortes barrières à l’entrée, la majorité des entreprises du fonds sont en mesure de répercuter des prix du CO2 plus élevés sur leurs clients. Sur les trois dernières années, l’indice de comparaison a pu être battu. Des entreprises compatibles avec le climat telles que la société de chemins de fer Canadien National, l’exploitant de parcs d’éoliennes Orsted ou l’entreprise Ecolab, qui aide à économiser des ressources, ont contribué de façon positive à la performance du Swisscanto FP Avant Responsible Invest.

Performance Swisscanto FP Avant Responsible Invest

Performance et volatilité de Swisscanto FP Avant Responsible Invest

Dr Gerhard Wagner, gestionnaire de portefeuille, Swisscanto Invest by Zürcher Kantonalbank