La normalisation des taux déjà à bout de souffle

Cela fait trois décennies que les taux d’intérêt mondiaux sont à la baisse, et leur reprise cyclique observée depuis deux ans est déjà à bout de souffle. Ce cycle de hausse des taux n’était soutenu que par les Etats-Unis, mais la banque centrale américaine vient de signaler une pause prolongée en raison du refroidissement de la conjoncture. Les autres grandes banques centrales, qui n’ont même pas pu entamer une telle normalisation, s’en tiennent à leurs taux extrêmement bas, voire négatifs. Les perspectives actuelles ne sont guère à l’accélération substantielle de la croissance ni à des impulsions inflationnistes, de sorte que les banques centrales ne sont pas tenues d’agir. Tout donne à penser que la tendance des trente dernières années va se poursuivre ; cela ne tient pas seulement à la politique monétaire des banques centrales, mais aussi au niveau structurellement faible des paramètres qui déterminent le niveau des taux.

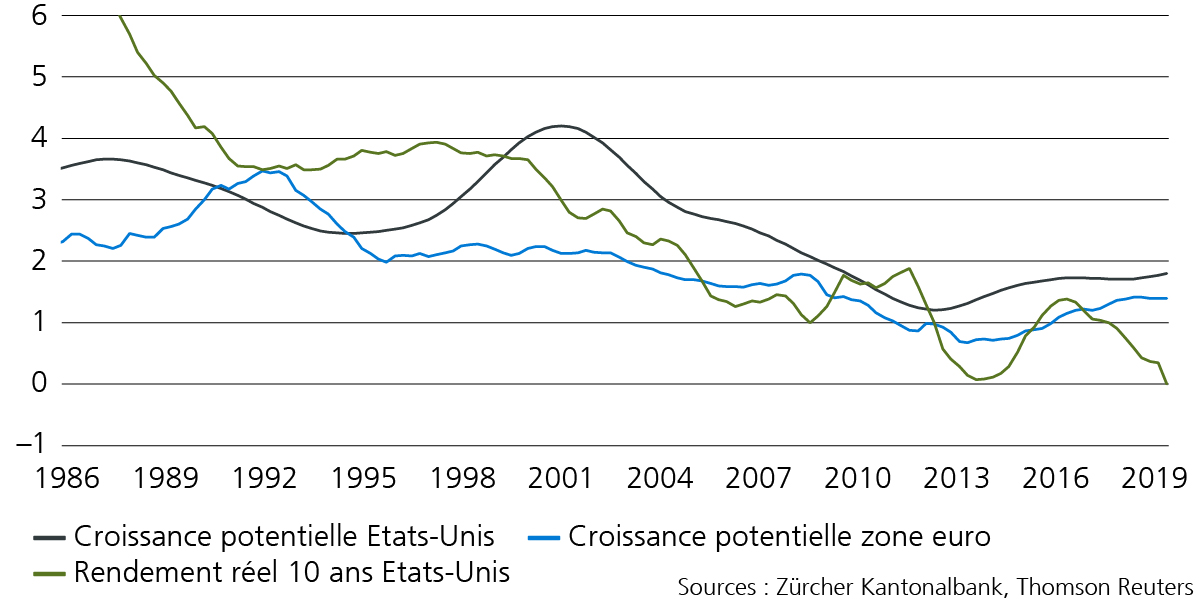

Le centre de gravité des taux se trouve à un niveau moins élevé

Dans une économie publique, le comportement en matière d’épargne et d’investissements est équilibré et la stabilité des prix règne lorsque le taux d’intérêt du marché correspond au taux d’intérêt naturel. Celui-ci ne peut pas s’observer, mais peut se calculer à l’aide de la croissance potentielle qui décrit une exploitation optimale des entrants économiques. Parmi ces facteurs figurent le travail et le capital ainsi que l’efficacité des facteurs utilisés, soit la productivité. Il existe donc un lien entre l’évolution de ces entrants et le taux d’intérêt naturel. Il s’avère que la tendance à la baisse du niveau des taux va de pair avec le recul de la croissance potentielle, centre de gravité de l’économie.

Des forces séculaires compriment le niveau

La population active diminue pour des raisons démographiques et l’accumulation de capital physique est cyclique, si bien que le taux d’intérêt naturel ne peut être atteint que par une hausse de la productivité. Il existe des efforts dans ce sens, mais leur effet sur les taux est neutralisé par des glissements structurels.

Epargne et investissements sous le tir croisé des tensions démographiques

L’équilibre entre épargne et investissements est un aspect important de la croissance de la productivité. En raison du vieillissement de la société, la priorité s’est cependant déplacée en faveur de la mise à profit de l’épargne. La propension à l’épargne augmente, mais plutôt pour la prévoyance vieillesse.

Taux d’épargne des ménages par rapport au PIB

Dans les pays où la prévoyance vieillesse est soutenue par l’Etat, l’obligation d’épargner est moindre pour les particuliers, mais les budgets publics sont davantage sollicités. En raison de l’absence d’inflation et de la faible croissance potentielle, les rendements obtenus sur les obligations publiques sont faibles. La population active n’a pas d’autre solution que d’épargner encore plus ou de payer davantage d’impôts. Dans les pays industrialisés, cette évolution, appelée à durer encore ces dix prochaines années, place les banques centrales devant un dilemme. La politique des taux zéro freine-t-elle en fin de compte la croissance de la productivité en raison de la plus grande propension à épargner ? Cette question est controversée, car cette propension n’est pas seulement fonction du niveau des taux d’intérêt, et les préférences en matière d’investissements ont elles aussi changé. Désormais, et aussi parce que l’inflation reste faible, les forces du changement démographique ainsi que les phénomènes qui les accompagnent créent une nouvelle normalité avec un taux d’intérêt faible.

Manuel Ferreira, économiste en chef et stratège en chef de la Zürcher Kantonalbank