En Suisse, les créances hypothécaires deviennent une catégorie de placements de plus en plus populaire auprès des investisseurs institutionnels. Cela s’explique notamment par le fait que diverses tendances favorisent les investissements dans ce type de placements. Avec la « Swisscanto FP Hypothèques Suisse », nous offrons aux investisseurs institutionnels une solution alternative présentant des opportunités de rendement attrayantes par rapport aux obligations classiques.

Les taux faibles qui perdurent sur le marché suisse des capitaux continuent à pousser les investisseurs institutionnels vers les emprunts en francs suisses. Les créances hypothécaires nationales constituent une solution alternative de plus en plus établie ces dernières années et qui jouit d’une popularité croissante. Cette situation s’explique pour l’essentiel par quatre tendances observées depuis des années et qui restent d’actualité aujourd’hui.

- Faibles perspectives de rendement pour les emprunts en francs suisses : par comparaison avec le rendement des obligations classiques, les créances hypothécaires offrent une solution de placement prometteuse au rendement positif moyennant un profil de risque relativement conservateur.

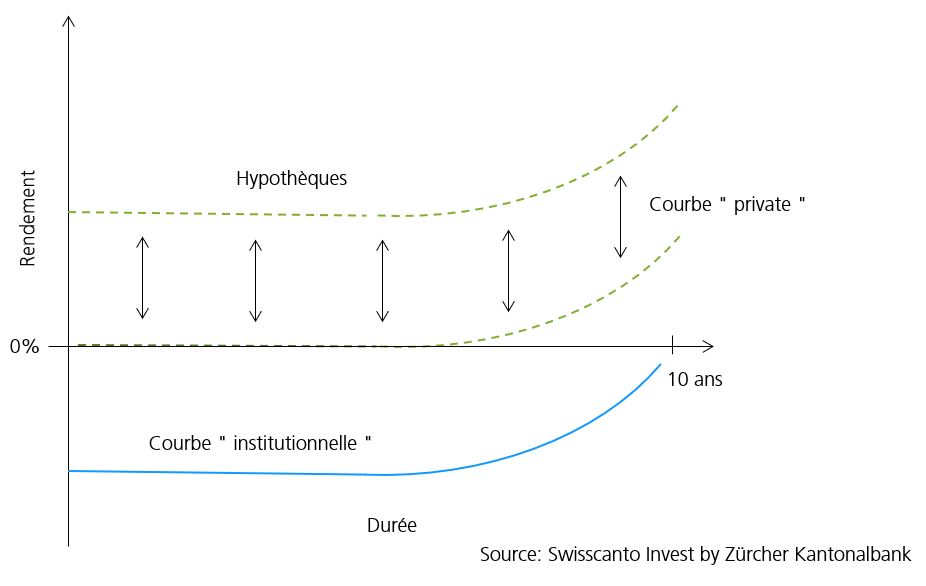

- Rendement supplémentaire pour les créances hypothécaires grâce à deux univers de taux : de nos jours, les hypothèques ne sont plus accordées avec une majoration par rapport aux taux Swap (courbe « institutionnels »), car les taux Swap présentent des rendements négatifs pour la plupart des échéances : elles sont calculées sur la base de la courbe « particuliers » qui part d’un taux de référence minimum de 0% (voir illustration 1).

- Réglementation bancaire : de nombreux établissements financiers accordent des hypothèques, mais ne peuvent ou ne veulent pas les détenir intégralement dans leurs propres comptes. En outre, la couverture en fonds propres prescrite par la réglementation entraîne un renchérissement des coûts pour les banques.

- Désintermédiation : de plus en plus, les hypothèques sont accordées en dehors du secteur bancaire par des prestataires non-bancaires qui ont besoin d’investisseurs pour les reprendre.

Illustration 1 : les univers de taux « private » et « institutionnel » pour la première fois séparés

Nécessité de véhicules de placement efficaces

Les placements directs en créances hypothécaires s’accompagnent d’un effort opérationnel considérable. C’est pourquoi les véhicules de placement demandés sont ceux qui permettent de s’engager de manière efficace, mais indirecte, dans cette catégorie de placements. En outre, le placement collectif offre, par rapport à un placement direct en hypothèques, les avantages d’une diversification optimale (sur le plan des régions, des types d’utilisation, des débiteurs individuels, etc.), d’une meilleure liquidité, d’un montant de placement minimal nettement plus faible et de charges administratives réduites. Par comparaison avec les véhicules de placement collectifs pour actions ou obligations, il n’existe jusqu’ici que peu de solutions de placement établies pour investir dans les créances hypothécaires suisses.

Swisscanto FP Hypothèques Suisse

Le groupe de placement Swisscanto FP Hypothèques Suisse investit dans des hypothèques suisses garanties par des biens immobiliers en Suisse. Ces hypothèques sont accordées par la fondation de placement elle-même ou indirectement par le biais de tiers (par ex. banquiers, courtiers, assurances). Dans ce contexte, la fondation de placement peut aussi bien racheter des hypothèques nouvellement accordées qu’acquérir des hypothèques existantes. La gestion des hypothèques (« servicing ») est assurée par des partenaires externes chevronnés et spécialisés.

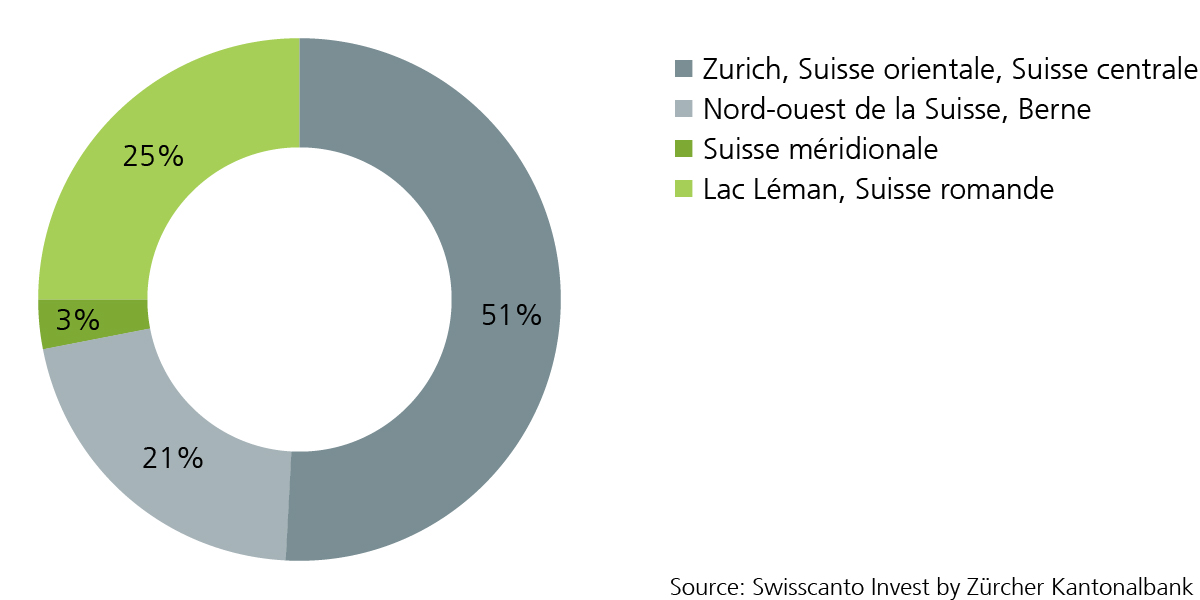

Des critères de placement rigoureux (par ex. un nantissement moyen de 67% au maximum) veillent à ce que seules des hypothèques de haute qualité soient admises dans le portefeuille. En outre, une répartition suffisante entre régions de marché et types d’utilisation est recherchée, étant précisé que la part de logements au portefeuille total doit s’élever au moins à 50% (voir illustration 2). Une assurance qualité permanente du portefeuille est assurée dans le cadre de la gestion des risques. La flexibilité de l’architecture du concept de placement permet d’avoir recours à divers fournisseurs d’hypothèques, ce qui peut accroître les opportunités de croissance, de rendement et de diversification.

Illustration 2 : portefeuille hypothécaire par régions

Faible nantissement et accent sur les biens immobiliers à usage résidentiel

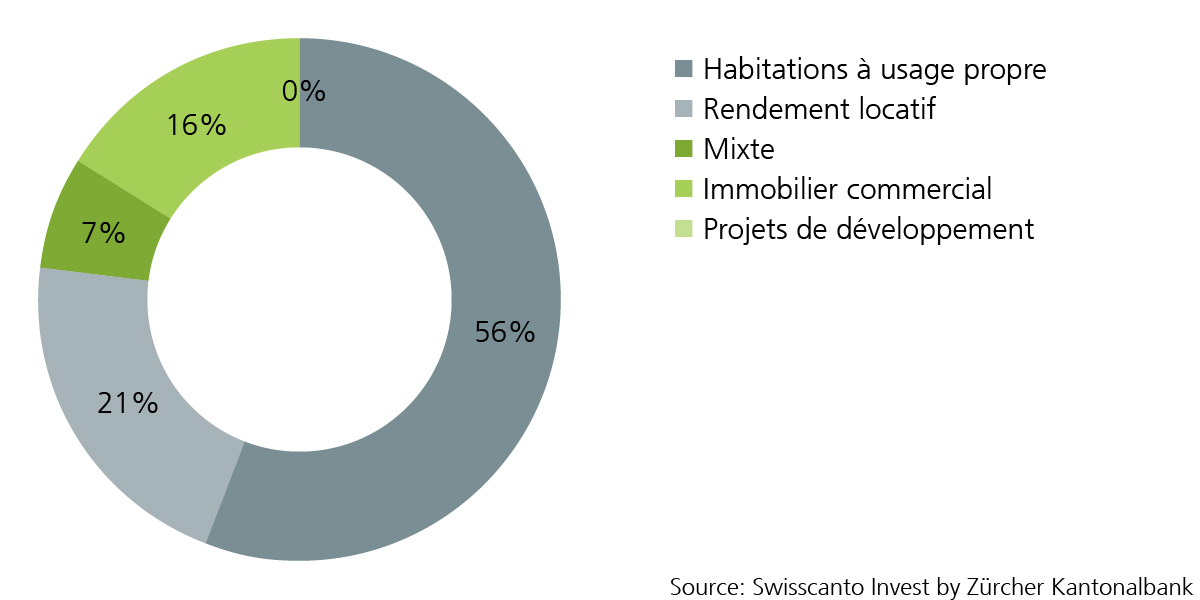

S’agissant du type d’utilisation, ce sont notamment les biens immobiliers résidentiels à occupation propre qui sont majoritaires depuis le lancement. L’ensemble d’hypothèques accumulé jusqu’ici constitue une base de portefeuille solide avec une valeur de nantissement moyenne plus faible. En outre, des transactions dans le domaine des biens immobiliers commerciaux ont été effectuées de façon sélective (voir illustration 3). Ces transactions ont pour but d’améliorer la diversification et d’optimiser le rendement de l’ensemble du portefeuille. S’agissant de la répartition régionale, le portefeuille hypothécaire présente fin août 2019 une diversification conforme aux paramètres cibles, étant précisé que l’espace économique de Zurich représente la région la plus grande.

Illustration 3 : portefeuille hypothécaire en fonction des types d’utilisation

Rendement prometteur du portefeuille hypothécaire

Fin août 2019, le rendement du portefeuille hypothécaire est de 0,65%, soit 117 points de base au-dessus de l’indice de comparaison (SBI Swiss Bond Index). Ce groupe de placement attrayant offre donc des opportunités de rendement prometteuses aux investisseurs institutionnels.

Recette de succès grâce à l’approvisionnement auprès de canaux multiples

Les hypothèques sont actuellement acquises par le biais de HypothekenZentrum, Vaudoise, MoneyPark, HypoPlus, UBS Atrium, Avobis Credit Services et quelques intermédiaires spécialisés plus petits, ce qui génère un volume de transactions hypothécaires bien diversifié. Cette architecture flexible en matière d’approvisionnement en hypothèques à partir de sources diverses (au lieu du bilan d’une seule banque) a parfaitement fait ses preuves et contribue notablement à l’optimisation du rendement et à la diversification du portefeuille. En outre, elle réduit la dépendance vis-à-vis d’un canal unique. Il est prévu de s’adjoindre de nouveaux partenaires supplémentaires dans les 12 mois qui viennent.

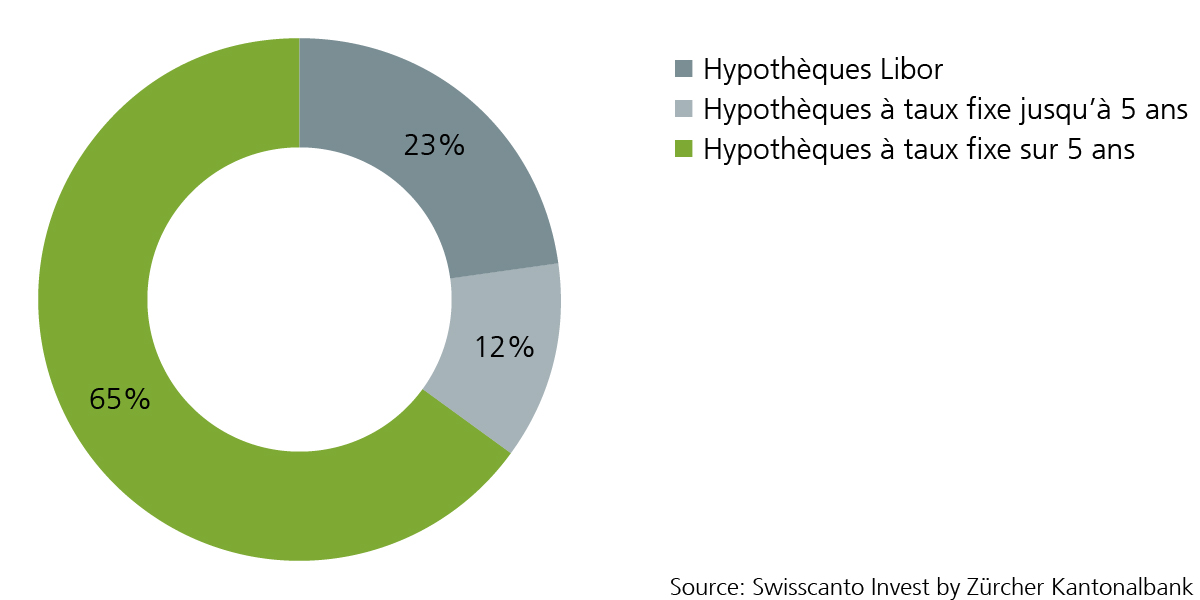

Illustration 4 : portefeuille hypothécaire en fonction de la structure des échéances

Concept d’amélioration de la liquidité

Pour tenir compte de la liquidité relativement faible de chaque hypothèque, un processus de souscription et notamment de rachat adapté a dû être défini. Les souscriptions peuvent être effectuées chaque mois à la VAN sans commission d’émission. En cas de dépassement des souscriptions, tous les mandats de souscription sont réduits de manière proportionnelle. Les rachats peuvent être annoncés trimestriellement avec un préavis de deux mois. Les rachats reçus sont traités selon le principe du « best effort ». Lors de la mise à disposition de liquidités, il est veillé à ce que cela n’ait aucune incidence défavorable sur la structure et/ou la performance du portefeuille de placement.

Environnement de marché toujours favorable

Les quatre tendances qui soutiennent fondamentalement ce nouveau groupe de placement demeurent valables. Depuis son lancement fin septembre 2016, le groupe de placement a progressé jusqu’à atteindre près de CHF 800 millions. Les souscriptions peuvent être reçues à tout moment (décompte mensuel).

Paramètres Swisscanto FP Hypothèques

Valeur : 33752692

Monnaie : CHF

Indice de référence : Swiss Bond Index

Thésaurisation : oui

Souscriptions : mensuelles

Rachats : trimestriels avec préavis de deux mois prenant effet à la fin du trimestre

Gestionnaire de portefeuille : ZKB Asset Management

Avantages

- Rendement attrayant par rapport aux emprunts en CHF

- Obtention d’un rendement supplémentaire grâce à des hypothèques suisses de qualité

- Bonne diversification par le biais d’une utilisation commerciale et privée avec une part d’au moins 50% de logements

- Gestion de portefeuille active et professionnelle et partenaires solides disposant tous d’une grande expérience et d’une grande expertise

Risques

- Le très fort recul du marché immobilier et le contexte conjoncturel difficile pourraient faire progresser le nombre de défaillances.

- Une hausse massive des taux entraînerait une nette baisse de l’évaluation des créances hypothécaires.

- Liquidité restreinte : il se pourrait qu’un souhait de sortie simultané d’un grand nombre d’investisseurs ne puisse être satisfait immédiatement.