La puissance des mots

Lorsque Mario Draghi prend la tête de la Banque centrale européenne (BCE) à l’automne 2011, la zone euro est en pleine crise de la dette. Des plans de sauvetage de plusieurs milliards sont déjà ficelés pour la Grèce, l’Irlande et le Portugal, alors que la crise menace de s’étendre à l’Italie et à l’Espagne. Plus d’un investisseur redoute alors l’effondrement de toute l’union monétaire européenne. Ainsi, dès le premier jour, le nouveau Président de la BCE a fort à faire. Sous sa houlette, les deux hausses de taux décidées par son prédécesseur, et qui s’avèrent par la suite manifestement erronées, sont tout d’abord annulées. Puis, il lance un programme de crédit de trois ans pour les banques commerciales, totalisant plus de 1000 milliards d’euros. Fin juillet 2012, Mario Draghi prononce à Londres un discours mémorable qui marquera tout son mandat et est aujourd’hui considéré comme un tournant décisif dans la crise de la dette. Il déclare alors : » Dans le cadre de son mandat, la BCE est prête à faire tout ce qui sera nécessaire pour préserver l’euro. Et, croyez-moi, ce sera suffisant. » Ce discours atteste que la politique monétaire n’est pas une science exacte et que quelques mots prononcés par les représentants des banques centrales peuvent avoir de grands effets. C’est pourquoi Mario Draghi est qualifié par ses défenseurs, à juste titre, de sauveur de l’euro.

Normalisation manquée et conservation de l’objectif en matière d’inflation

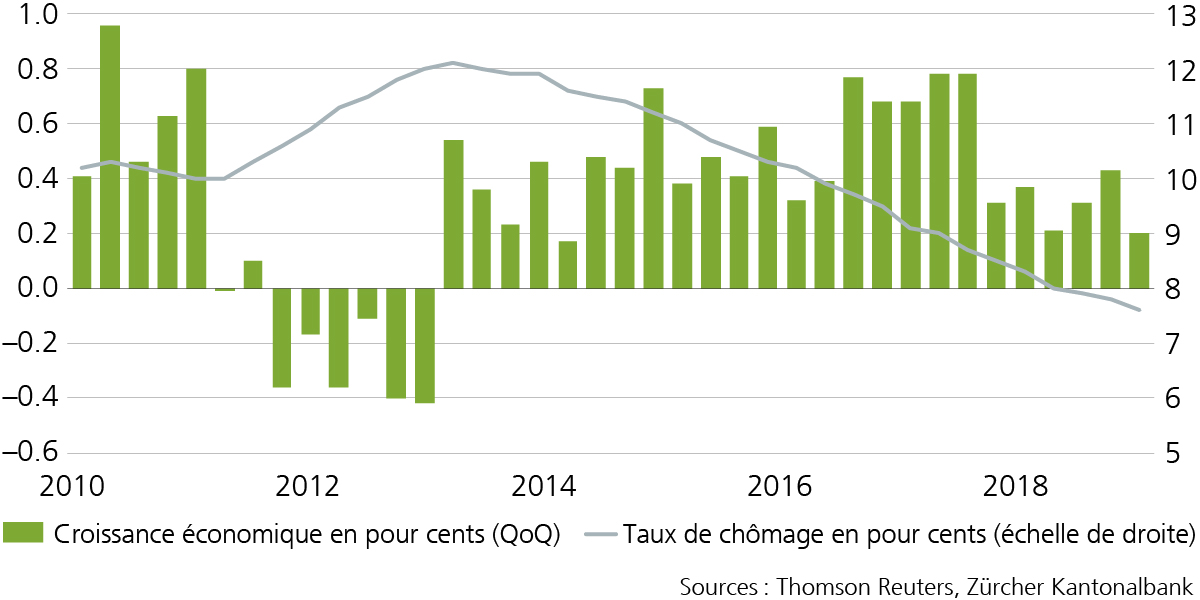

A la mi-2013, la zone euro retrouve le chemin de la croissance et le taux de chômage commence à baisser.

Croissance et chômage dans la zone euro

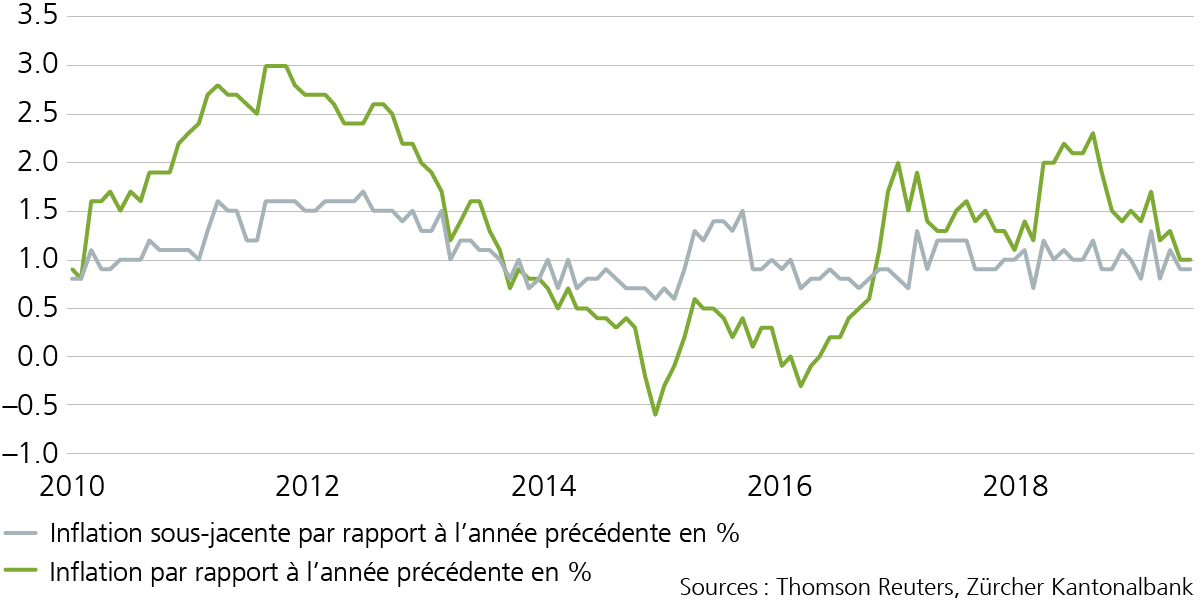

Toutefois, la BCE continue à étendre sa politique monétaire expansionniste pour encourager l’inflation, à son avis trop faible, en direction du seuil des 2%. Elle annonce notamment un vaste programme de rachat de titres qui est ensuite étendu et prolongé à plusieurs reprises avant de prendre fin en décembre 2018. Au total, la banque centrale achète des titres, essentiellement des emprunts d’Etat, pour quelque 2600 milliards d’euros. Au vu de la dégradation de la conjoncture et de la faiblesse de l’inflation, Mario Draghi annonce un nouveau train de mesures en septembre 2019 – en dépit de vives résistances venant de ses propres rangs. Il abaisse le taux des dépôts pour les banques commerciales et réactive pour une durée indéterminée les rachats de titres. Draghi entre ainsi dans l’histoire comme le premier Président de la BCE qui, loin de relever les taux d’intérêt durant son mandat, n’aura fait que les baisser. Il mérite d’être critiqué pour avoir manqué le bon moment pour normaliser la politique monétaire. La BCE s’accroche avec un certain dogmatisme à son objectif en matière d’inflation, alors que des facteurs structurels tels que la mondialisation, les nouvelles technologies et la démographie continuent à comprimer celle-ci à l’échelle mondiale. Cela témoigne d’une foi intacte dans le fait que l’économie d’une union monétaire comptant 19 Etats membres puisse être pilotée avec précision. Or, les nombreuses mesures adoptées n’ont qu’un impact modeste sur la croissance et sur l’inflation. En effet, l’inflation sous-jacente dans la zone euro présente depuis des années présente une tendance à la stabilisation.

L’inflation sous-jacente reste faible malgré la politique monétaire expansionniste

Un remède amer aux effets secondaires puissants

Jamais les rendements des emprunts d’Etat ni les taux d’intérêt sur les crédits des entreprises et les hypothèques n’ont été aussi bas. Malgré tout, la politique monétaire ne parvient pas à générer de croissance durable. En outre, les taux faibles provoquent d’importants effets secondaires. Des bulles de prix pourraient notamment se former pour les titres financiers, entraînant un déséquilibre des revenus et de la fortune, un financement plus difficile de la prévoyance vieillesse, un risque accru d’erreurs d’investissements ou l’immobilisation de capitaux non productifs dans les entreprises. En cas de crise, une politique monétaire peu conventionnelle peut être nécessaire et utile, mais à terme, elle fait plus de mal que de bien. Le mandat de Mario Draghi présente donc un bilan provisoire mitigé.