La hausse de l’inflation accroît la nervosité

Comme la banque centrale américaine, nous estimons que la hausse des taux d’inflation due au fort effet de base est temporaire. Néanmoins, les investisseurs ont perdu leur calme, étant donné l’inflation pourrait s’avérer persistante et que la banque centrale américaine pourrait resserrer la politique monétaire plus tôt que prévu. Même si les taux d’inflation restent élevés pendant encore quelques mois, nous n’escomptons pas d’évolution délétère en la matière. Certes, l’économie des Etats-Unis va connaître une croissance plus lente au second semestre, mais à un niveau élevé. Tant que l’inflation s’accompagne d’une croissance forte, les perspectives de bénéfices pour les entreprises resteront intactes. Leurs évaluations sont cependant regardées d’un œil plus critique à cause du relèvement attendu des taux. À long terme, l’évolution actuelle représente même une chance de mettre fin à la tendance à la désinflation qui existe depuis des décennies et de normaliser l’environnement des taux d’intérêt.

Normalisation du côté de l’offre, demande robuste nécessaire

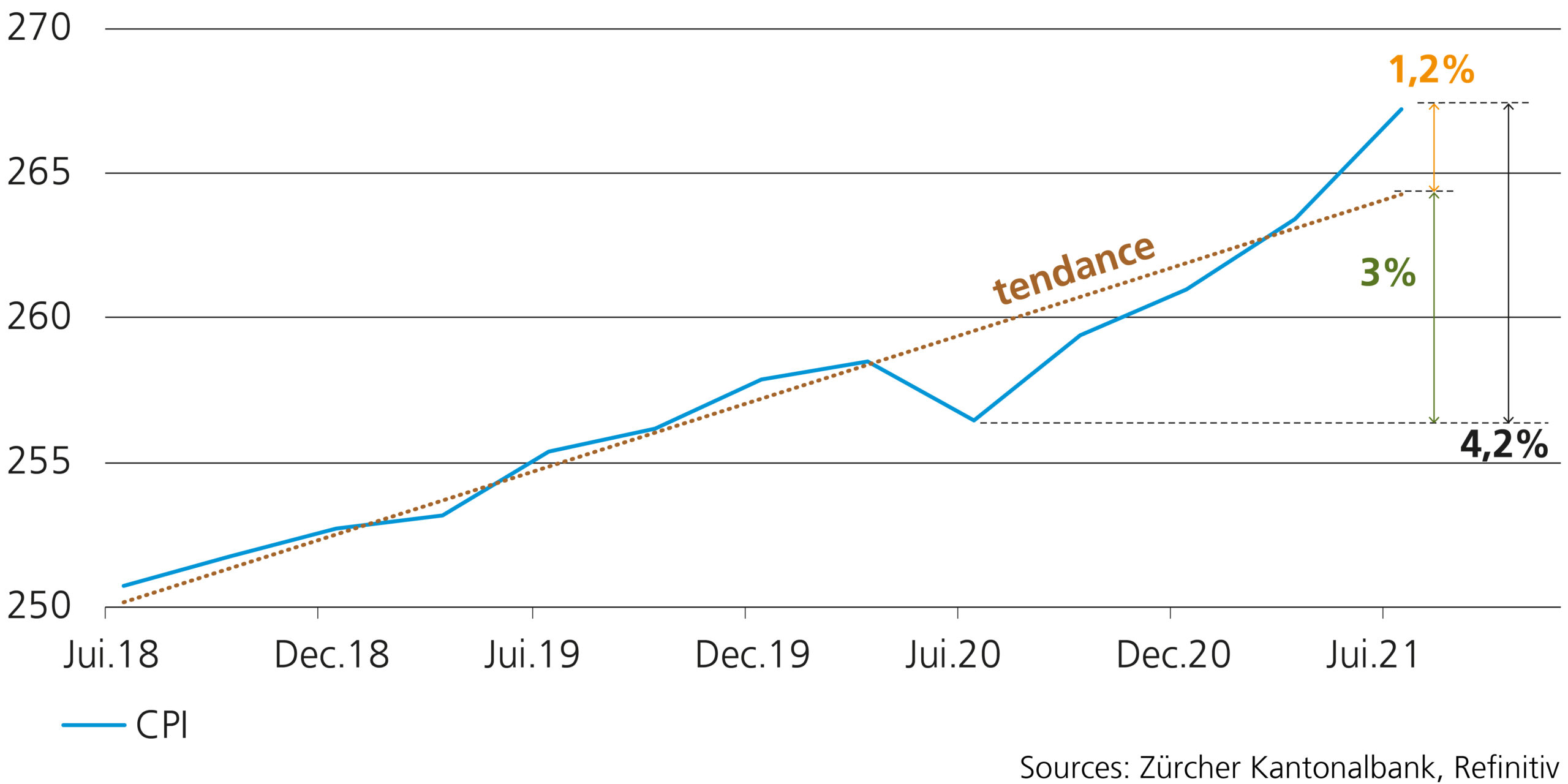

Vu l’énorme soutien apporté par la politique monétaire et budgétaire ainsi que la forte accélération de la croissance, les craintes d’inflation ne sont pas totalement infondées. Certes, l’effet de base contribue largement à la progression du taux d’inflation aux Etats-Unis à 4,2% (vert, graphique 1), mais les préoccupations liées à l’inflation sont plutôt dues aux goulets d’étranglement sur le plan des livraisons et à la hausse des besoins en personnel. L’interruption des chaînes de livraison conjuguée à la forte reprise de la conjoncture a poussé à la hausse les prix des intrants et notamment des matières premières et à hissé l’inflation au-dessus de la tendance (rouge, graphique 1). Ces moteurs inflationnistes diminueront à nouveau avec l’ouverture économique et l’intégration progressive des capacités disponibles. L’inflation est un effet en aval et les pressions sur les prix vont diminuer avec l’augmentation de l’utilisation des capacités. En revanche, on ignore encore si la forte demande sera durable et si les salaires augmenteront effectivement. Grâce aux aides de l’Etat et du fait que certaines dépenses n’ont pas été engagées, par exemple celles consacrées aux vacances, le taux d’épargne des ménages s’est accru. Ce n’est que lors de la reprise sur le marché de l’emploi que l’on constatera la part qui en sera dépensée. Nous escomptons une demande soutenue, dont nous avons d’ailleurs besoin pour que la croissance économique attendue se matérialise et que la reprise soit au rendez-vous sur le marché de l’emploi. Dans cette mesure, nous continuons à voir l’évolution actuelle de l’inflation comme un épiphénomène positif au sein de la phase de reprise.

Graphique 1 : L’effet de base est le moteur principal

Indice des prix à la consommation (CPI) aux Etats-Unis

La politique monétaire davantage tributaire des données

Les banques centrales telles que celle du Canada ou la Bank of England ont déjà réduit leurs achats de titres. Ainsi, et parce que même en dehors des Etats-Unis, les rendements sont à la hausse, les pressions exercées sur la Fed pour qu’elle ne change rien se réduisent. La banque centrale américaine va cependant continuer à prendre son temps avant de procéder à un premier relèvement des taux. Elle considère toujours qu’une inflation de plus de 2% pendant douze mois et plus est transitoire. En outre, la Fed accorde la priorité à l’évolution sur le marché de l’emploi. Même si de nombreuses entreprises aux Etats-Unis annoncent avoir du mal à pourvoir les postes vacants en ce moment, cela ne signifie pas pour autant qu’il existe une pénurie de main-d’œuvre et que les salaires vont directement augmenter. De nombreux travailleurs ne peuvent toujours pas travailler en raison de la pandémie. D’autres attendent pour savoir si le soutien aux chômeurs sera prolongé. La Fed va donc réduire ses indications prospectives et davantage axer sa politique monétaire sur les données. Même si l’inflation n’est guère alarmante en dehors des Etats-Unis, elle signifie en général pour les investisseurs une moins grande sécurité de la politique monétaire et davantage de volatilité sur la voie de la normalisation.

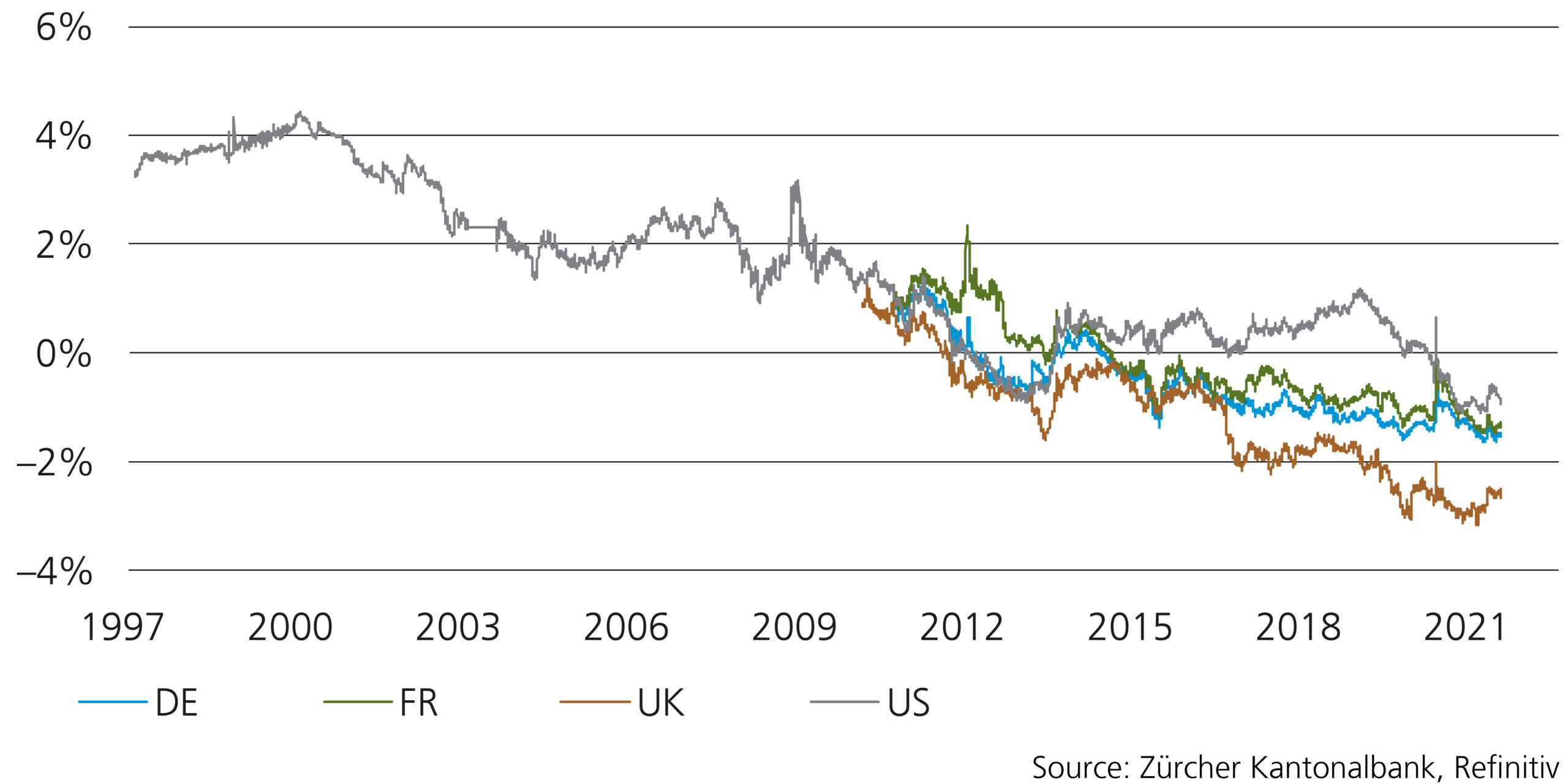

Les rendements réels négatifs aident à résorber les dettes

Avec des taux directeurs inférieurs à zéro ou proches de zéro et des craintes d’inflation croissantes, les risques mondiaux en matière d’intérêts se sont manifestement accrus. Étant donné que les données du marché reflètent déjà bien les attentes d’inflation et que le niveau mondial de la croissance reste élevé, les hausses de rendement futures se feront par le biais des rendements réels. Le chemin pour sortir de la plage négative est cependant long et semé d’embûches (graphique 2). Malgré une réduction ponctuelle des achats de titres, la politique monétaire reste très expansionniste et les mesures conjoncturelles soutiennent le niveau élevé s’agissant des attentes d’inflation. Les banques centrales vont se montrer extrêmement prudentes et se contenter de réactions timides. Car le contexte actuel soutient le processus de résorption des dettes et aucune banque centrale ne veut remettre en cause cette configuration. Il se pourrait même qu’il présente une occasion unique de se » débarrasser d’au moins une partie des dettes par l’inflation « .

Graphique 2 : Rendements réels toujours négatifs

Rendements réels d’une sélection d’obligations d’Etat