Faut-il redouter l’inflation ?

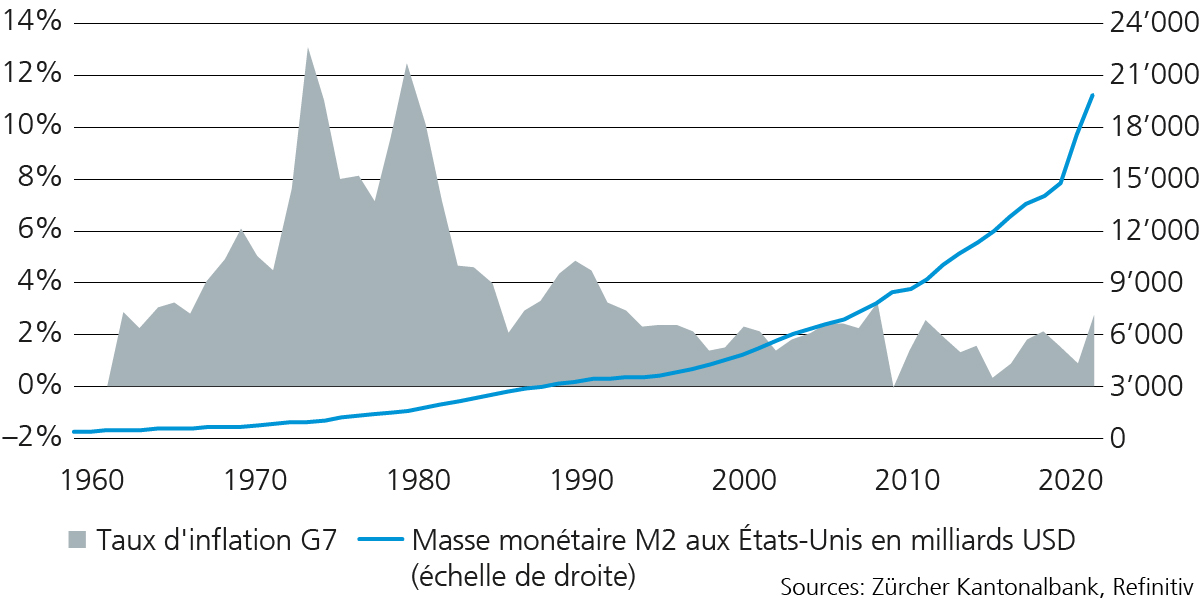

Le renchérissement progresse – c’est indéniable. Mais les milieux spécialisés sont tous d’avis que cette évolution n’est que temporaire et que les banques centrales ont la situation bien en main. La crainte d’une dépréciation incontrôlée de l’argent est donc exagérée. Mais comment les experts arrivent-ils à cette appréciation ? Avec l’inflation, rien n’est pas tout noir ou tout blanc. Elle doit être évaluée selon son contexte chronologique et les défis à venir. Les années 1970 ont montré qu’une hausse de l’inflation était possible même lorsque l’économie se contractait et que le chômage était élevé (« stagflation ») et les 20 dernières années ont prouvé qu’une expansion de la masse monétaire n’entraînait pas automatiquement un relèvement du niveau des prix.

Évolution de la masse monétaire aux Etats-Unis et de l’inflation dans le G7

Ces dernières décennies, les échanges mondiaux associés aux progrès technologiques ont permis aux marchandises d’arriver chez les consommateurs toujours plus vite et à moindre coût. La pandémie a sensiblement perturbé ce système commercial aux niveaux de la production et de la logistique. Dans le même temps, les banques centrales et les gouvernements ont évité un effondrement de la consommation. L’offre est à la traîne par rapport à la demande et il faudra faire preuve de patience avant que l’équilibre ne se rétablisse.

Une reflation efficace dans la pratique

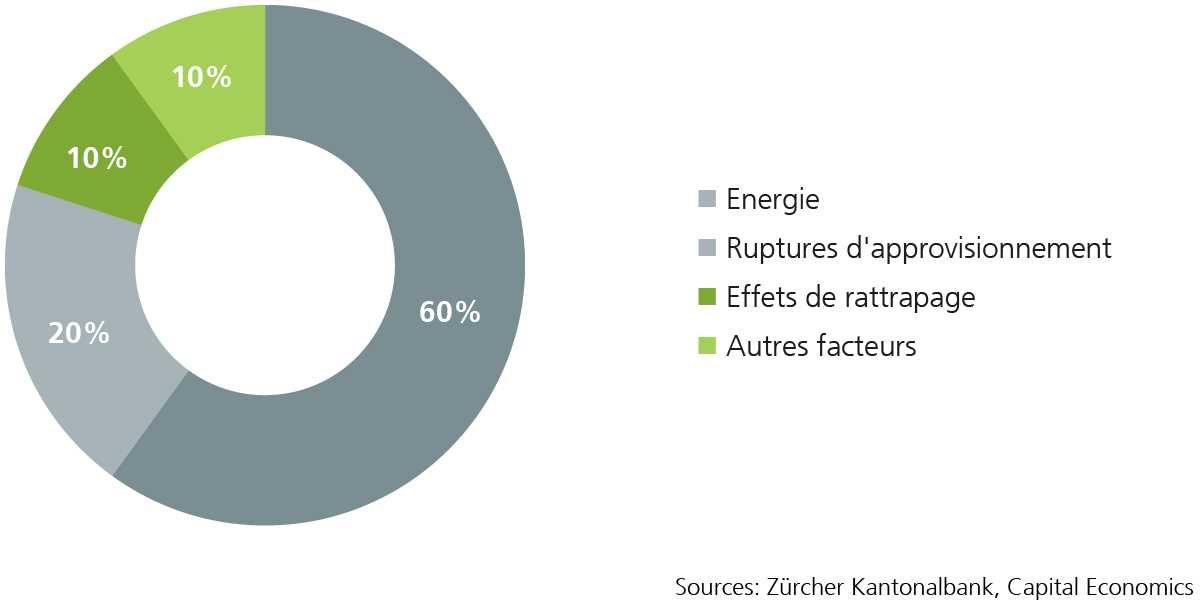

On entend par reflation une reprise de la conjoncture soutenue par la politique monétaire et budgétaire après une réces-sion. Pendant cette phase, une inflation accrue et des restrictions des capacités sont monnaie courante. En outre, le faible niveau des prix dans la récession précédente assure une base de comparaison faible, de sorte que l’écart des prix qui s’ensuit dans le cadre d’une normalisation augmente : c’est ce que l’on appelle l’effet de base. Les prix de l’énergie et des matières premières réagissent le plus rapidement et jouent d’ailleurs actuellement le plus grand rôle dans l’effet de base.

Moteurs actuels de l’inflation en %

Contrairement aux récessions antérieures, le rythme soutenu avec lequel les gouvernements et les banques centrales ont réagi à la crise a absorbé le choc sur les bilans du secteur privé (ménages et entreprises) et stabilisé les attentes en matière de revenus. Le commerce en ligne a aussi contribué à éviter un effondrement de la consommation, courant en période de récession. Cette situation, combinée à la faiblesse de l’offre due à la pandémie et aux problèmes d’approvisionnement en énergie, crée une pression sur les prix, importante mais provisoire.

Dynamique inflationniste plus forte aux Etats-Unis

Contrairement à l’Europe, les Etats-Unis ne connaissaient pas d’instruments tels que le chômage partiel, de sorte que le gouvernement américain a dû distribuer, sans filtre, des montants considérables aux ménages. Cela a stabilisé, voire amé-lioré les revenus de nombre d’entre eux. De nombreuses personnes ont qualifié cette aide d’ « argent hélicoptère ». La consommation généralement modérée de la part des ménages américains en période de crise a été ainsi non seulement soutenue, mais même relancée. A court terme, ce mécanisme accroît la dynamique inflationniste, mais à moyen terme, tout dépend des attentes en matière de revenus. S’ils pensent disposer à l’avenir de plus de revenus, les ménages dépen-seront allègrement leur argent et stimuleront le renchérissement. Mais s’il est établi que l’argent ne sera distribué sans condition qu’une seule fois et que l’Etat le récupèrera ultérieurement par le biais d’augmentations d’impôts, le secteur privé en mettra une partie de côté. Ce n’est donc pas un hasard si c’est précisément maintenant que s’ouvre le débat politique sur les augmentations d’impôts aux Etats-Unis.

La productivité, une future entrave à l’inflation

La politique monétaire et budgétaire extrêmement expansionniste et les goulets d’étranglement dans les livraisons plaident pour un environnement inflationniste, surtout si des effets structurels inévitables tels que la transformation énergétique, la diminution de la population active et les efforts pour réduire la dépendance de biens importants envers les importations viennent s’y ajouter. En revanche, il existe un antidote à la pression inflationniste découlant de la tendance à la démondialisation : l’augmentation de la productivité. La pandémie a montré que lorsque le marché dispose de moins de main d’œuvre, l’économie est capable de développer des méthodes novatrices pour faire faire le travail avec moins de personnel ou par des machines, à condition que le niveau des salaires plus élevé soit compensé par un gain de production ou bien que les coûts de production diminuent pour une production identique. Les investissements dans la protection du climat et dans la transition énergétique en donnent l’exemple : ils ont leur prix, mais ils encouragent l’innovation et accroissent la plus-value de ressources limitées. Cela aussi est une forme d’augmentation de la productivité qui a donc des effets anti-inflationnistes. Dans l’intervalle, la progression de l’inflation est due à la pénurie de certaines marchandises et de certains types de travailleurs, et donc à la pandémie. Celle-ci est résistante, mais temporaire. Sans chocs imprévisibles, tout plaide en faveur d’une phase de reflation accompagnée d’une hausse provisoire du niveau des prix.