Principaux résultats de l’étude de cette année :

- Les caisses de pension s’inscrivent définitivement dans la tendance mondiale à l’investissement durable, mais le besoin de rattrapage est encore considérable sur la question fondamentale de la protection du climat. Un quart des caisses ont déjà introduit des critères ESG dans leur règlement de placement, contre à peine 8% en 2015. Par ailleurs, 9% des caisses vont en introduire ces trois prochaines années. Sur ce point, les petites caisses sont largement à la traîne. En revanche, toutes les institutions de prévoyance ont du retard à rattraper, précisément sur le plan des mesures en faveur du climat et des objectifs de réduction du CO2 : ainsi, seulement 17% en moyenne mesurent le CO2 dans leur portefeuille, et à peine 4% ont déjà introduit des objectifs de réduction concrets.

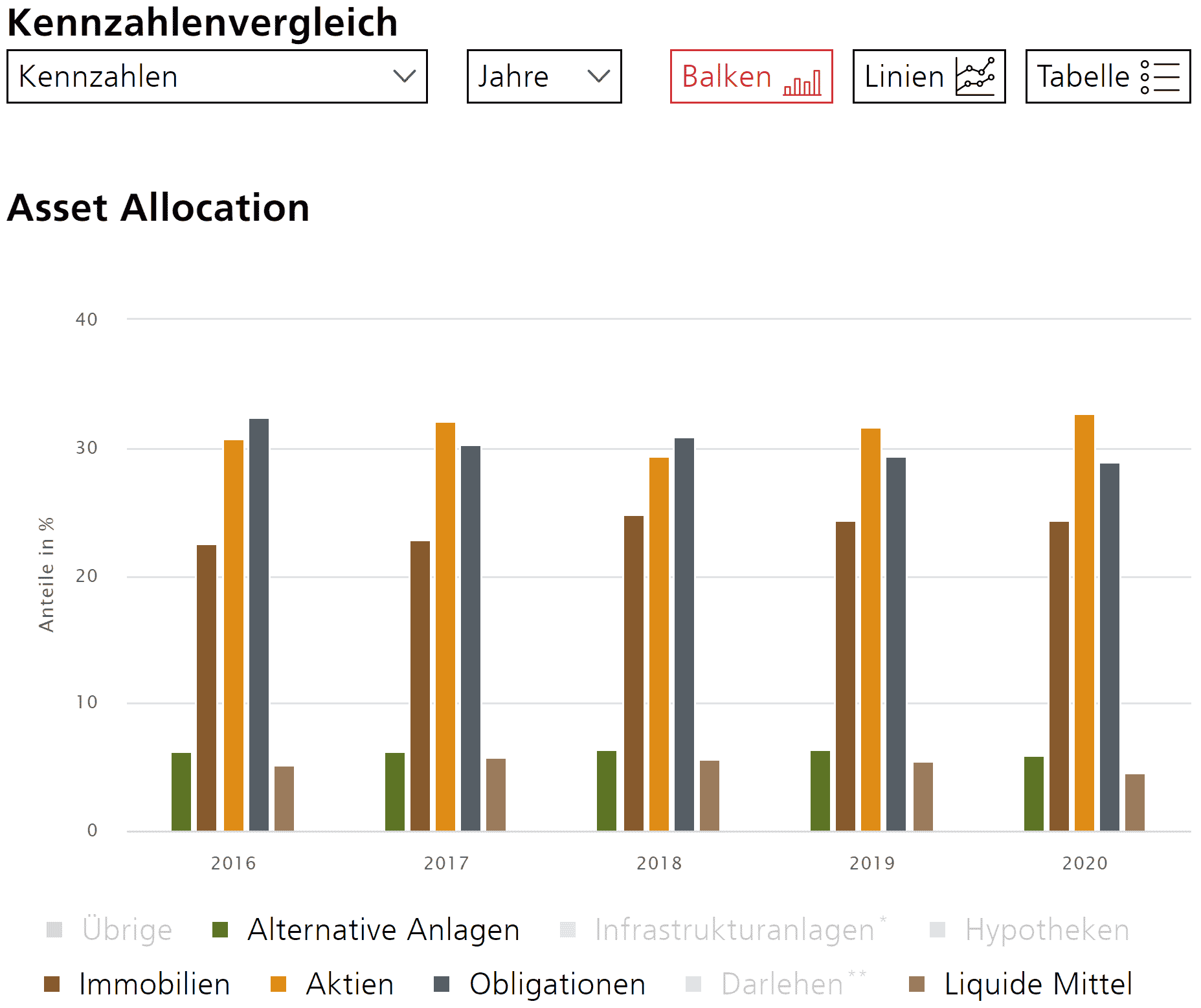

- La pandémie a commencé par laisser des traces en 2020, mais la reprise rapide qui a suivi la chute des bourses au printemps a fini par assurer une performance solide des placements : le rendement moyen est de 3,97% (contre 10,85% en 2019). On observe cependant d’énormes différences entre la meilleure caisse, qui enregistre 12,30%, et la moins bonne, qui affiche –6,50%. Sur les dix dernières années, les caisses détenant une fortune gérée supérieure à CHF 500 millions présentent une performance moyenne de 4,57% par an et font donc mieux que les petites caisses dont la performance n’est que de 4,27%.

- Globalement, cela fait longtemps que les caisses de pension suisses n’ont pas été en aussi bonne santé. Grâce aux bons rendements, elles ont pu améliorer leur stabilité financière et accroître leurs réserves. Par conséquent, leur taux de couverture a atteint le plus haut niveau de ces dix dernières années. De même, les bonnes performances améliorent les réserves pour fluctuation de valeur : ainsi, 69% de l’ensemble des caisses ont déjà alimenté au moins jusqu’à concurrence des trois quarts leurs réserves cibles pour fluctuation de valeur (elles étaient 63% dans ce cas l’année dernière). Ce constat est réjouissant parce qu’il accroît la marge de manœuvre permettant de verser des intérêts plus élevés aux assurés.

- La redistribution des actifs au profit des retraités s’est réduite parce que la différence entre les rémunérations versées a évolué au profit des actifs. En moyenne, le taux d’intérêt servi sur les avoirs des assurés en activité est de 2,03% – ce qui est à nouveau nettement au-dessus de celui servi sur les capitaux des retraités.

- La mauvaise nouvelle pour les assurés, c’est qu’ils vont devoir s’attendre à des taux de conversion plus faibles. Ceux-ci ont d’ailleurs continué à baisser en 2021. Ainsi, le taux de conversion moyen chez les femmes qui partent à la retraite à 64 ans est de 5,46%, et de 5,52% chez les hommes de 65 ans. Pour 2025, les institutions de prévoyance escomptent encore un taux de conversion moyen de l’ordre de 5,3%.

- Les fondations collectives continuent à assumer une redistribution légèrement plus importante : par rapport aux caisses de droit privé, elles présentent des taux d’intérêt et des taux de conversion plutôt plus élevés. En outre, elles servent des intérêts moindres sur les avoirs de vieillesse. Elles sont confrontées à un dilemme : adapter les paramètres techniques ou bien préserver leur compétitivité.

L’étude sur les caisses de pension suisses 2021, comprenant une comparaison des chiffres de référence sur plusieurs années, figure ici.