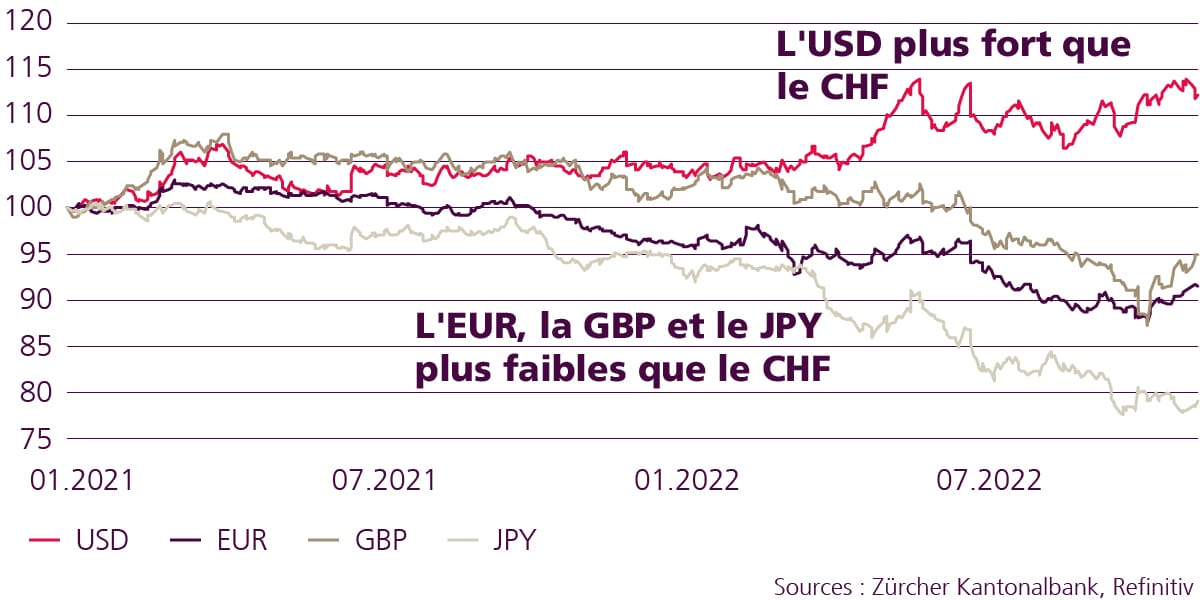

Les attentes de hausse des taux d’intérêt ont stimulé la monnaie américaine

À ce jour, le dollar américain représente l’engagement le plus réussi de cette année 2022 si décevante par ailleurs. Dès le début de l’année, la banque centrale américaine (Fed) avait indiqué redouter de plus en plus l’inflation et annoncé un changement de cap sur le plan de la politique monétaire. Les attentes de hausse des taux ont stimulé le dollar. Le déclenchement de la guerre en Ukraine a encore consolidé son rôle de monnaie refuge, et lorsque l’inflation est devenue un problème mondial, la Fed a été la première banque centrale à commencer de manière crédible à la combattre. Les attentes concernant les taux d’intérêt aux États-Unis n’ont cessé de progresser et le dollar a consolidé sa position dominante vis-à-vis des autres monnaies (graphique 1).

Graphique 1 : raffermissement du dollar par suite de la lutte contre l’inflation

Évolutions par rapport au CHF (index 1.1.2021 = 100)

Le rendement des obligations d‘État à 10 ans a grimpé au niveau le plus élevé de ces 20 dernières années, soit 4,3%, pour ensuite reculer dans le sillage du tassement de la conjoncture aux États-Unis. De son côté, le dollar a lui aussi fait une pause après sa récente marche triomphale. Est-il désormais arrivé à un tournant ? On sait bien qu’un dollar plus fort en tant qu’expression d’une politique monétaire rigoureuse met sous pression toutes les catégories de placements. À l’inverse, il assure la détente sur le marché financier. Dans le passé, un revirement de tendance du billet vert a souvent déclenché une réorientation des investisseurs (graphique 2). Pour nombre d’entre eux, l’évolution future du dollar est la question qui détermine toutes les autres.

Graphique 2 : hausse de l’indice USD, un facteur de stress

Corrélation positive : suspension de la diversification des actions et des obligations

Pour l’instant, priorité à la lutte contre l’inflation

La Fed ne va pas encore abandonner le cap extrêmement rigoureux de sa politique monétaire. Mais à sa réunion de décembre, elle va lever le pied de l’accélérateur et regarder une dernière fois l’inflation dans le rétroviseur. Le moment sera ensuite venu de porter davantage le regard vers l’avant. La dynamique de croissance ainsi que le marché du travail et le marché immobilier réagissent déjà dans le sens souhaité aux taux d’intérêt élevés, et les attentes d’inflation sont également bien ancrées.

Étant donné que tout l’effet du resserrement de la politique monétaire se fait sentir avec retard sur l’économie réelle, la Fed annoncera une pause en matière de taux – sans doute à sa réunion de février 2023. Tant que l’inflation ne reculera pas substantiellement, la Fed laissera les taux d’intérêt dans la plage restrictive entre 4,5 et 5 %. Si l’inflation le permet et si l’économie ne glisse pas en récession, elle les ramènera précautionneusement dans la plage neutre, autour de 3 %. Vu notre prévision de faible croissance et de recul de l’inflation, il serait exagéré de s’attendre à des taux de plus de 5 %. En outre, cela accroîtrait encore le risque pour la stabilité du système financier – surtout hors des États-Unis. Le dollar restera pour l’instant ferme en raison de la politique monétaire rigoureuse des États-Unis et sera soutenu par la méfiance actuelle due au contexte géopolitique. Mais la forte tendance à la hausse commence à ralentir. En outre, le dollar est surévalué et suracheté et n’a donc pas besoin de récession ni de forte baisse des taux pour se tasser.

Que signifie un revirement de tendance pour le dollar ?

Un affaiblissement du dollar équivaut à un allégement des conditions de financement mondiales. Cela stimule la conjoncture mondiale et réduit l’inflation importée hors des États-Unis. Les économiques publiques qui ont une monnaie cyclique et de forts engagements en dollars, par ex. celles de nombreux pays émergents, sont les premières à profiter du tassement du billet vert. Dans ce contexte, les investisseurs devraient accroître leur engagement dans les pays émergents et les matières premières.

Assurément, un dollar moins fort fera réapparaître des modèles bien connus sur les marchés financiers. Toutefois, le monde a changé depuis vingt ans, lors du début de la tendance à la mondialisation. Les problèmes d’approvisionnement pendant la pandémie, la guerre en Ukraine et le conflit commercial qui perdure entre les États-Unis et la Chine ont refroidi les relations commerciales mondiales. Dans ce contexte, les tendances à la démondialisation, mais aussi à la décarbonation et à la durabilité doivent être prises en considération. Un dollar faible ne favorisera pas automatiquement tous les pays émergents, les matières premières et l’or. En principe, avec un dollar plus faible, les rendements réels baissent simultanément et les cours des obligations augmentent. Dès que les perspectives conjoncturelles sont encourageantes, les investisseurs donnent leur préférence aux actions. À l’intérieur des régions d’actions, les marchés cycliques sont attrayants. Plus l’évaluation est faible et le différentiel monétaire important par rapport au dollar, plus la région est attrayante. Cette règle ne vaut pas uniquement pour les pays émergents. Pour un investisseur en dollars, les placements en EUR, JPY et GBP sont avantageux, pas seulement sous l’angle du ratio cours sur bénéfices. Lorsque celui-ci aura été sanctionné par rapport au dollar, ils seront également intéressants sous l’aspect monétaire. Une détente des prix de l’énergie stimulerait encore davantage ces régions.