Une croissance tributaire de l’évolution démographique

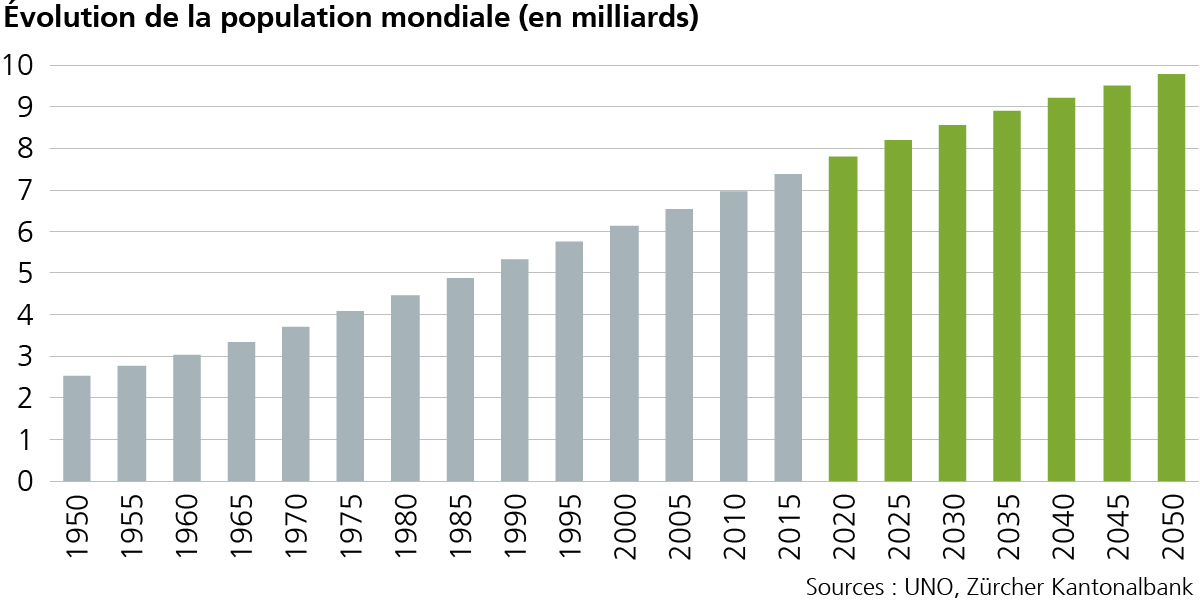

La population est-elle en augmentation ou en diminution ? Quelle est l’évolution de la structure des âges ? Quel est le niveau de formation ? Tous ces facteurs déterminent la prospérité d’un pays. Bien que l’évolution démographique soit très lente, il n’est pas possible d’analyser ce phénomène par un cliché instantané. A long terme, la démographie domine la croissance économique d’un pays, mais à court terme, son effet est à peine possible à mesurer. Selon l’ONU, la population mondiale passera de 7,7 milliards d’individus aujourd’hui à 9,7 milliards en 2050.

Elle doublera dans les pays d’Afrique, mais diminuera dans de nombreux pays industrialisés. Globalement, le taux de natalité restera en baisse et l’âge moyen de la population mondiale augmentera de façon fulgurante. Pour la Suisse, l’Office fédéral de la statistique escompte une augmentation de la population résidante à 10,2 millions de personnes en 2045. La natalité stagnera à un faible niveau alors que l’espérance de vie ne cessera de s’allonger.

Explication sommaire de l’hypothèse du cycle de vie

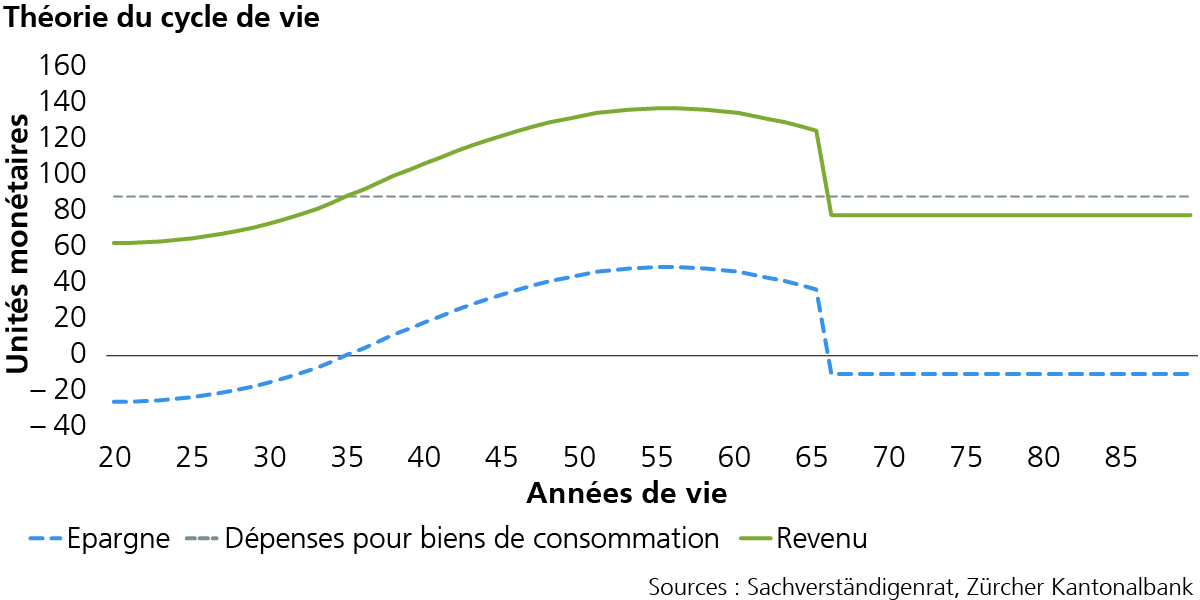

Une approche qui jouit d’une grande popularité pour analyser les effets du vieillissement repose sur l’hypothèse dite du cycle de vie.

L’existence humaine traverse différentes phases en ce qui concerne le comportement en matière d’épargne. Dans la jeunesse, le revenu est faible et l’individu est souvent tributaire de dons de la part de ses parents. Puis, le revenu ne cesse d’augmenter pour atteindre son maximum entre 45 et 55 ans. Le taux d’épargne augmente également pour atteindre son point culminant avant l’âge de 60 ans. Avec la retraite, le revenu chute et la désépargne commence. Cette hypothèse souligne en outre que les dépenses de consommation restent relativement constantes tout au long de la vie.

Croissance plus faible, inflation plus élevée

La croissance tendancielle d’une économie publique souffre du recul de la population en âge de travailler. Les calculs pour la Suisse montrent qu’en raison du vieillissement, la croissance tendancielle du PIB est aujourd’hui d’environ 0,8 point de pourcentage inférieure à son niveau d’il y a dix ans. Si l’immigration ne réussit pas à compenser ce recul, les travailleurs qualifiés se font plus rares. De ce fait, les coûts augmentent dans les entreprises pour occuper les postes vacants. Par conséquent, les salaires augmentent, ce qui pousse le taux d’inflation à la hausse. Une baisse de la production pour une consommation inchangée encourage également cette hausse de l’inflation. Mais toutes les branches ne sont pas touchées de la même manière par le vieillissement de la société. Ainsi, chez les retraités, les dépenses consacrées à la santé, au tourisme et aux loisirs devraient augmenter, alors que la demande de transport, de communication et d’éducation devrait plutôt diminuer.

Incidences sur l’épargne et sur les taux d’intérêt

La part du secteur tertiaire dans l’activité économique totale ne cesse d’augmenter, ce qui entraîne une baisse des besoins en capitaux et donc un recul des investissements. L’offre élevée d’argent sous forme d’avoirs d’épargne fait ainsi face à une demande d’argent plus faible : par conséquent, le prix du capital, c’est-à-dire le taux d’intérêt, baisse. C’est surtout pour cette raison que les taux d’intérêt réels n’ont évolué qu’à la baisse ces dernières décennies. Tout porte à croire que dans les pays à forte croissance et à croissance démographique encore élevée, la classe moyenne qui travaille aura bientôt généré un important excédent d’épargne. Dans un premier temps, celui-ci devrait freiner le processus de désépargne dans les pays industrialisés. De même, la tendance à une société des services va certainement se poursuivre. Par conséquent, peu de facteurs militent pour une hausse des taux d’intérêt réels, car ce n’est qu’avec une stagnation de la population mondiale que ceux-ci devraient à nouveau nettement progresser. Mais bien entendu, une hausse de l’inflation est concevable dans les prochaines années – le niveau nominal des taux se distinguerait alors du niveau réel.

Manuel Ferreira, économiste en chef et stratège en chef de la Zürcher Kantonalbank