A moyen terme, les tendances déflationnistes l’emportent

Les mesures visant à maîtriser l’effondrement de l’économie dans le sillage de la pandémie de COVID-19, jointes aux caractéristiques de la récession actuelle, fournissent l’intrigue d’un scénario inflationniste. Dans lous les cas, les ingrédients nécessaires tels qu’un choc de l’offre, une politique monétaire et budgétaire fortement expansionniste, une faible productivité et des tendances au rétablissement des barrières aux échanges sont présents. Faut-il s’attendre à un revirement de tendance en ce qui concerne l’évolution de l’inflation ? De nombreux acteurs du marché voient des parallèles avec la stagflation des années 1970, où l’inflation avait progressé pendant la récession. Les conditions préalables à un scénario inflationniste seraient réunies, mais la lacune de production s’est ouverte dans un contexte où l’inflation était déjà faible et ne se comblera pas de sitôt. Nous sommes donc d’avis qu’à moyen terme, les tendances déflationnistes l’emporteront sur le marché des produits et des services. Et comme le montre le Japon, même un financement de l’Etat par la banque centrale par la petite porte n’a pas impérativement de conséquences inflationnistes à moyen et à long terme. Il en va différemment de l’inflation du patrimoine.

L’inflation, cadavre ou belle endormie ?

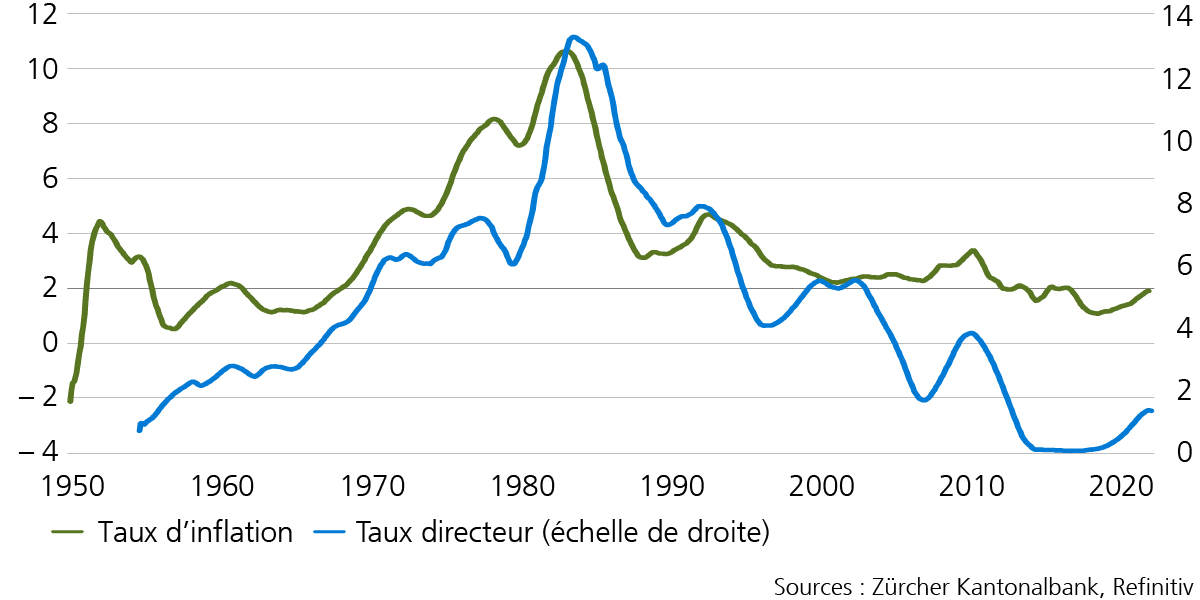

A la fin des années 1970, l’inflation avait atteint des pourcentages à deux chiffres. Cette période a été suivie par une période de taux d’intérêt élevés qui a réussi à juguler l’inflation. Depuis lors, la tendance de l’inflation est à la baisse, tout comme celle des taux d’intérêt. A chaque reprise économique, l’inflation et les taux sont remontés, mais pour se fixer à un niveau encore plus faible après chaque cycle conjoncturel.

Inflation et taux directeur aux Etats-Unis

(moyenne sur 10 ans en %)

Depuis la crise financière de 2008/09, les banques centrales n’ont cessé d’accroître la masse monétaire et les gouvernements l’endettement public. Avec la pandémie actuelle, ces interventions ont atteint des proportions gigantesques. Les banques centrales avancent en direction de la monétisation des dettes, et des conceptions à la mode telles que la » modern monetary theory » sont désormais loin de relever de l’utopie. Et alors que la mondialisation a été le principal moteur déflationniste de ces trente dernières années, les tendances actuelles à la démondialisation devraient plutôt être inflationnistes.

Implications pour les investisseurs

Même si les ingrédients de base d’un scénario inflationniste existent à long terme, nous estimons que le potentiel à moyen terme d’une hausse substantielle de l’inflation est très limité. Nous ne prévoyons ni de pénurie de biens ni de hausse supérieure à la moyenne de la demande. En outre, les mesures fiscales servent uniquement à préserver les structures économiques et non à les étendre. Du fait que le désenchevêtrement des chaînes mondiales de création de valeur entraîne des coûts élevés et des abandons, la pression sur les prix qui découle des tendances à la démondialisation reste limitée. Ce qui est décisif, c’est qu’à moyen terme, l’économie mondiale fera plutôt face à des surcapacités qu’à des sous-capacités. Sur les 12 prochains mois, des effets de base sur le niveau des prix sont concevables suite à une stabilisation des prix du pétrole. Mais cela ne conduira qu’à une normalisation des attentes en matière d’inflation. Comme la baisse de la productivité au début d’une récession se traduit avant tout par des rendements réels faibles, voire négatifs, et non par une augmentation des coûts salariaux unitaires, l’inondation de liquidités stimulera avant tout l’inflation des actifs.

Inflation des actifs : découplage entre les actions et le PIB mondial

(indexé : 31.12.2008 = 100)

Certes, la pandémie a arrêté totalement l’économie avec un effet déflationniste direct sur les actions. Mais la politique monétaire encore plus expansionniste qui a suivi a à nouveau fortement avantagé les conditions de financement mondiales et donc apaisé la volatilité sur les marchés financiers. A court terme, les marchés sont encore en phase d’ajustement. Malgré les espérances de bénéfices des entreprises plus faibles, rien n’a cependant changé dans l’attractivité relative à moyen ou à long terme des actions par rapport aux obligations. L’inflation reste pour l’instant un danger latent qui pourrait se déployer à long terme, comme c’était déjà le cas depuis dix ans.