La pandémie modifie le signe mathématique

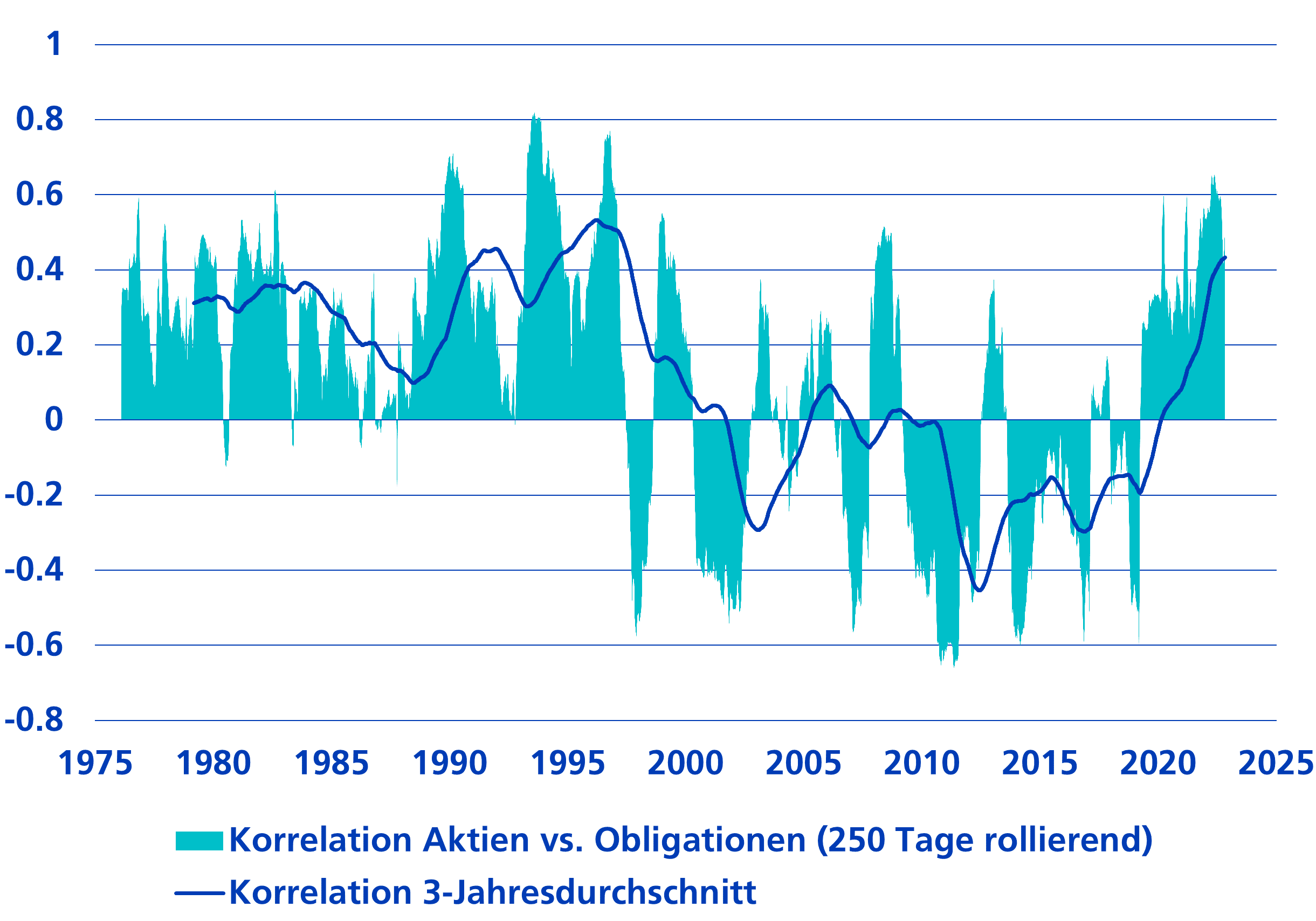

La plupart des investisseuses et des investisseurs sont encore sous le choc de la performance négative de la quasi-totalité des classes de placements en 2022. Le basculement rapide d’une politique monétaire ultra-expansionniste vers une politique extrêmement restrictive a provoqué une correction d’évaluation sur les marchés des actions et obligations qui donne un exemple dissuasif de phase de corrélation positive entre actions et obligations. Mais une corrélation positive entre ces deux catégories ne signifie pas automatiquement une performance négative. Peu après le début de la pandémie, la corrélation était déjà devenue positive lorsque les baisses rapides de taux qui soutenaient les cours des obligations ont permis une reprise rapide des marchés des actions (voir graphique). Dans l’année en cours également, les deux classes de placements ont pu légèrement progresser malgré une corrélation positive. Malgré tout, l’assouplissement de la politique monétaire après la pandémie ne réagissait pas à une récession usuelle suite à un recul de la demande, mais à un choc négatif de l’offre. La reprise rapide et solide de la conjoncture après la pandémie a fait naître un nouveau régime avec des taux d’inflation et des taux d’intérêt plus élevés. Par le passé, un tel régime favorisait une corrélation positive persistante entre actions et obligations. Ce schéma va-t-il se répéter et est-ce bon ou mauvais pour la performance d’un portefeuille mixte composé à la fois d’actions et d’obligations ?

Graphique: Une corrélation positive n’est pas l’exception, mais la règle

Corrélation entre les rendements des actions et des obligations aux États-Unis

Une corrélation positive n’a rien d’extraordinaire

L’interaction ou la corrélation entre actions et obligations est un facteur de diversification décisif lors de la construction d’un portefeuille de placements mixte. En cas de corrélation négative entre ces deux catégories, les obligations apportent une protection lorsque les actions se retrouvent sous pression. À l’inverse, les obligations sont moins demandées lorsque les actions sont attrayantes. Le mix entre actions et obligations détermine également le rapport rendement-risque du portefeuille. Celui-ci peut être géré activement sur l’ensemble du cycle de placement par une surpondération et une sous-pondération tactique de la classe de placement correspondante. Cela apporte un supplément de performance par rapport à un ratio rendement-risque statique. Cependant, la corrélation négative ou neutre n’existe pas à tout moment et les phases au cours desquelles les deux catégories de placements connaissent une évolution similaire ne sont ni exclues ni inhabituelles sur le plan historique.

Alors que ces vingt dernières années, les investisseuses et investisseurs pouvaient essentiellement tabler sur une corrélation négative, les années 1970, 1980 et 1990 ont été marquées par une corrélation avant tout positive. Aujourd’hui aussi, les investisseuses et investisseurs sont davantage confrontés à une phase de corrélation positive durable. Les cours des actions et des obligations souffrent lorsque les rendements des obligations augmentent et se rétablissent lorsqu’ils reculent. Il importe de bien interpréter l’interaction entre les classes de placement pour choisir le mix adéquat entre obligations et actions dans le portefeuille. Les taux d‘intérêt jouent un rôle important dans l’évolution de la corrélation, puisqu’ils déterminent l’évaluation des classes de placement en tant que facteur d’actualisation. Fondamentalement, les actions et obligations profitent des baisses de taux ou d’un espoir de taux plus faibles et se tassent lorsque les attentes concernant les taux augmentent. La corrélation entre ces deux classes de placement dépend cependant aussi des raisons pour lesquelles les attentes concernant les taux sont à la hausse ou à la baisse, et de la phase de la conjoncture au cours de laquelle cela se produit. La dynamique de la croissance et de l’inflation ainsi que le cap poursuivi par la politique monétaire exercent également une influence.

Des opportunités prometteuses pour un portefeuille mixte

Nous considérons que la politique monétaire restrictive des banques centrales va continuer à freiner la conjoncture et que les évaluations actuelles des actions ne reflètent pas encore totalement le refroidissement de la conjoncture. Dans ce contexte, les rendements des obligations devraient baisser et les actions devraient rester fragiles. Cela signifie que la tendance à la corrélation entre actions et obligations deviendra moins positive. Toutefois, nous n’escomptons pas de krach économique et le niveau de l’inflation demeure élevé. En liaison avec la politique monétaire restrictive, cela plaide en faveur d’une corrélation plutôt positive entre actions et obligations. Un régime à corrélation positive n’est pas nécessairement synonyme de décennie perdue pour les investisseuses et les investisseurs. Sur un plan historique, une corrélation positive constitue un retour à la normale. Certes, la performance relative des actions par rapport aux obligations ne sera plus aussi dominante. Mais maintenant que les obligations génèrent à nouveau des rendements positifs, il y a de fortes chances que le portefeuille mixte soit couronné de succès au cours de la décennie entamée.